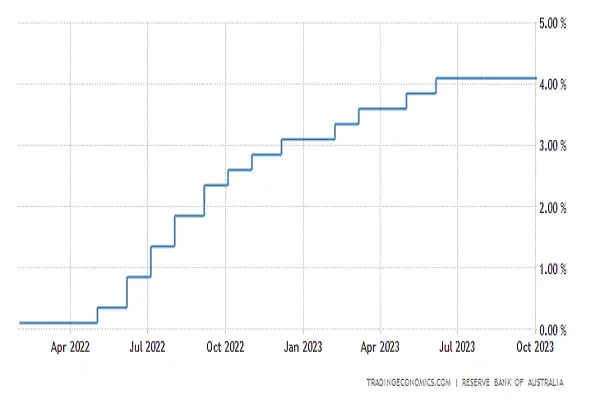

مطابق پیشبینی اقتصاددانان و بازارها، بانک مرکزی استرالیا (RBA) برای چهارمین جلسه متوالی تغییری در سیاستهای خود اعمال نکرد و نرخ بهره را روی 4.1 درصد ثابت نگهداشت. این رشته مکثها نشان میدهد که بانک مرکزی استرالیا برای هر اقدامی به یک تغییر غافلگیرکننده در دادههای اقتصادی و بهخصوص تورم نیاز دارد.

میشل بولاک که کمی بیش از دو هفته پیش سکان هدایت بانک مرکزی استرالیا را در دست گرفته، در بیانیه پس از جلسه گفت: «ممکن است برای اطمینان از بازگشت تورم به هدف 2 درصدی در یک بازه زمانی معقول، تشدید بیشتر سیاستهای پولی لازم باشد، اما این امر به دادهها و ارزیابی در حال تحول ریسکها بستگی دارد.» با توجه به افزایش تورم در واکنش به افزایش قیمت نفت، لحن محتاطانه بیانیه RBA معاملهگران را بر آن داشت تا دورنمای سیاستهای این بانک را تغییر دهند.

بر همین اساس، دلار استرالیا در برابر اکثر ارزهای اصلی تضعیف شد، زیرا بازارها اکنون احتمال کمتر از 30 درصد را برای افزایش نرخ بهره در ماه نوامبر قائل هستند. تحلیلگران بر این باورند اظهارات خانم بولاک مبنی بر اینکه ممکن است به افزایشهای بیشتری نیاز باشد، احتمالاً برای فشار بر بازار و جلوگیری از تضعیف بیش از حد آزی عنوان شده است.

نگاهی به بیانیه RBA

بهصورت کلی، بانک مرکزی استرالیا در کمپین انقباضی خود با سرعت کمتری نسبت به بسیاری از بانکهای مرکزی حرکت کرده است تا از انتقال سریع انقباضات به وامگیرندگان استرالیایی، که عمدتاً وام مسکن با نرخ شناور دارند، جلوگیری کند.

بانک مرکزی استرالیا در بیانیه خود اذعان داشته تورم چسبنده بخش خدمات و رشد بهای نفت میتواند انتظارات تورمی را بهشکل نگرانکنندهای افزایش دهد. با اینحال، بانک مرکزی بازگشت تدریجی تورم مصرفکننده به محدوده هدف 2-3 درصدی تا پایان سال 2025 را پیشبینی کرده است.

RBA همچنین امیدوار است با توجه به رشد جمعیت، نرخ بیکاری افزایش یابد و تا پایان سال بعد به حدود 4.5 درصد برسد. با اینحال، دادههای هفته گذشته از شتابگیری مجدد در CPI ماهانه حکایت دارد، در حالیکه بازار کار استرالیا نیز همانند بسیاری از کشورهای توسعهیافته، انعطافپذیری شگفتانگیزی از خود نشان میدهد.

موانع افزایش نرخ بهره

بررسیها نشان میدهد دو عامل کلیدی، مانع از افزایش بیشتر نرخ بهره از سوی RBA هستند که هر یک منشأ متفاوتی دارند. از یک سو، بیش از 90 درصد از وامهای مسکن جدید استرالیا با نرخهای شناور است؛ به این معنی که نرخ موثر وام مسکن در استرالیا از 2.75 درصد به 5.6 درصد افزایش یافته است، در حالیکه بهعنوان مثال در ایالات متحده هزینه وام مسکن از 3.3 درصد به 3.6 درصد افزایش یافته است. این موضوع باعث میشود فشار زیادی به خانوارهای استرالیایی وارد شود، بههمین دلیل بانک مرکزی استرالیا نسبت به افزایش بیشتر نرخ بهره محتاط است.

از سوی دیگر، چین بزرگترین شریک تجاری استرالیا است و حدود 40 درصد از محصولات استرالیا به چین صادر میشود. اگر رشد اقتصادی چین کند شود، تقاضا برای کالاهای استرالیایی کاهش مییابد و این امر میتواند منجربه کاهش صادرات و رشد اقتصادی استرالیا شود. نگرانی نسبت به کند شدن اقتصاد چین که با بحران بخش املاک این کشور تشدید شده، RBA را برای افزایش بیشتر نرخ بهره و متعاقباً افزایش ریسک رکود در اقتصاد استرالیا مردد ساخته است.

با اینحال، اگر تورم همچنان در مسیر صعودی گام بردارد، این احتمال وجود دارد که RBA در نهایت ناچار شود نرخ بهره را در جلسه سیاستگذاری نوامبر با 0.25 درصد افزایش به 4.35 درصد برساند. خانم بولاک بارها تأکید کرده که این بانک تمام تلاش خود را برای بازگرداندن تورم به هدف انجام خواهد داد.