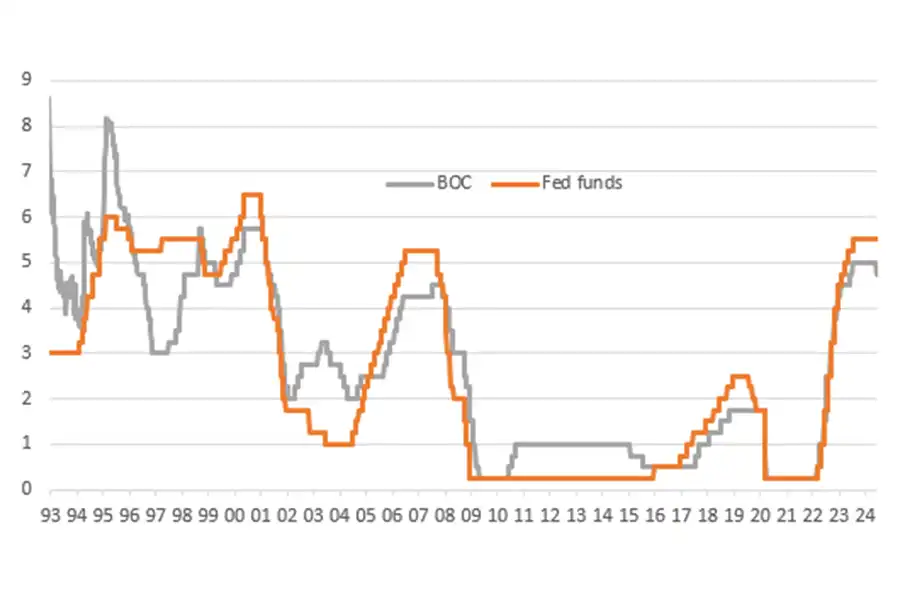

بانک مرکزی کانادا (BOC) در نشست پنجم ژوئن خود، نرخ بهره را 25 واحد پایه کاهش داده و به 4.75 درصد رساند تا به اولین بانک مرکزی گروه جی7 تبدیل شود که سیاستهای انقباضی را کنار میگذارد. 21 اقتصاددان از 30 اقتصاددان شرکتکننده در نظرسنجی بلومبرگ، انتظار این حرکت را داشتند و بازارها نیز احتمال 65 درصدی برای این تصمیم قائل بودند.

بیانیه بانک مرکزی کانادا اذعان دارد که «شاخصهای افزایش قیمتها در اجزای CPI پایینتر رفته و نزدیک به میانگین تاریخی خود هستند»، در حالی که «دادههای اخیر اطمینان ما را نسبت به ادامه حرکت تورم به سمت هدف ۲ درصد افزایش داده است». در نتیجه، سیاستگذاران به این جمعبندی رسیدهاند که «سیاست پولی دیگر نیازی به محدودکننده بودن ندارد».

تیف مکلم، رئیس BOC در کنفرانس مطبوعاتی پس از نشست پا را فراتر گذاشت و گفت که «شواهد ثابتی مبنی بر کاهش تورم مشاهده میشود و معقول است که انتظار کاهش بیشتر نرخ بهره را داشته باشیم». با این وجود، ریسک کاهش سریع نرخها و گسترش بیشتر فاصله بین نرخهای سیاستی ایالات متحده و کانادا که میتواند پیامدهایی برای دلار کانادا در پی داشته باشد، مورد توجه اقتصاددانان است؛ زیرا تضعیف لونی منجر به رشد تورم وارداتی شده و ریسک بازگشت تورم را افزایش میدهد.

با این حال، تیف مکلم در کنفرانس مطبوعاتی خود اظهار داشت که: «ما نیازی به حرکت همگام با فدرال رزرو آمریکا نداریم». مکلم افزود: «سیاست پولی کانادا در گذشته نیز از ایالات متحده متفاوت بوده است. شرایط در این دو کشور متفاوت است، زیرا تورم در کانادا کاهش یافته، در حالی که اقتصاد ایالات متحده قویتر شده است.»

هدف نرخ بهره BOC

در بیانیه مطبوعاتی هشداری وجود داشت که به موجب آن، بانک مرکزی کانادا میپذیرد که «ریسک چشمانداز تورمی همچنان به قوت خود باقی است». با این وجود، فعالیت اقتصادی در کانادا کمی ناامید کننده است، بهطوری که تولید ناخالص داخلی سه ماهه اول کمتر از انتظارات بوده و تولید در ماه مارس ثابت بوده است. نرخ بیکاری در حال حاضر بالای 6 درصد است و انتظار میرود در ماه می به 6.2 درصد افزایش یافته باشد. علاوهبر این، اثرات سیاستهای پولی انقباضی بهصورت فزایندهای در حال آشکار شدن است، بهگونهای که نسبت بدهی کارتهای اعتباری خانوارها به بالاترین میزان خود، یعنی 15 درصد در مقابل 9.8 درصد در ایالات متحده رسیده است.

خطر افزایش معوقات وامها بسیار واقعی است و بیکاری در حال افزایش است که احتمال یک رکود بالقوه را افزایش میدهد. در این زمینه، سه کاهش متوالی ماهانه در خردهفروشی در زمانی که رشد مهاجرت بسیار قوی بوده است، اتفاق خوبی محسوب نمیشود.

بر این اساس، میتوان انتظار داشت که کاهش بیشتر نرخ بهره برای جلوگیری از رکود در دستور کار BOC باشد، اما اینکه کاهش بعدی بلافاصله در نشست جولای رخ دهد، محل تردید است. تحلیلگران خوشبین انتظار دارند بانک مرکزی کانادا در طول سال 2024 سه مرحله دیگر و در مجموع، 75 واحد پایه کاهش را در نرخ بهره اعمال کند.

تأثیر کاهش بیشتر بر دلار کانادا

در طول سال 2024 و از آنجاییکه بازارها بهتدریج میزان شرطبندی روی کاهش نرخ بهره در نشست ژوئن را افزایش دادند، دلار کانادا در مقابل سایر ارزها عملکردی ضعیف از خود بروز داد. بهعنوان مثال، دلار کانادا از ابتدای سال 2024 حدود 3.5 درصد در برابر دلار آمریکا، 2 درصد در برابر یورو و بیش از 3.5 درصد در برابر پوند تضعیف شده است.

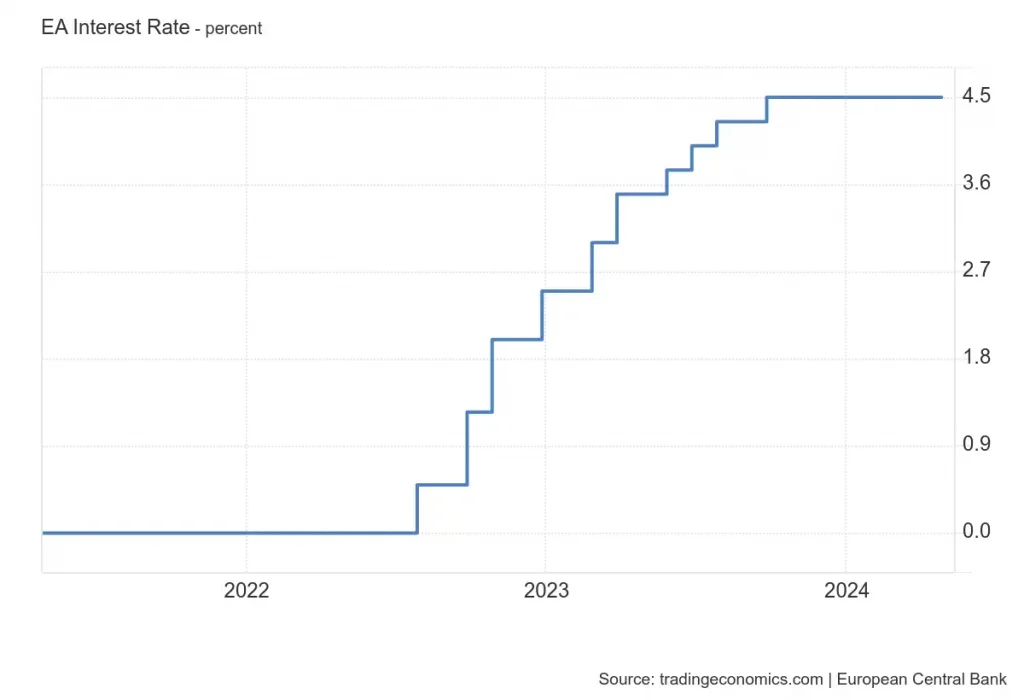

با توجه به این موضوع که فدرال رزرو فعلا قصدی برای کاهش نرخ بهره تا سه ماهه چهارم ندارد و بانک مرکزی اروپا نیز پس از کاهش ژوئن احتمالاً تامدتی نرخ بهره را در سطوح بالا نگه میدارد، تضعیف لونی در برابر این دور ارز منطقی خواهد بود.

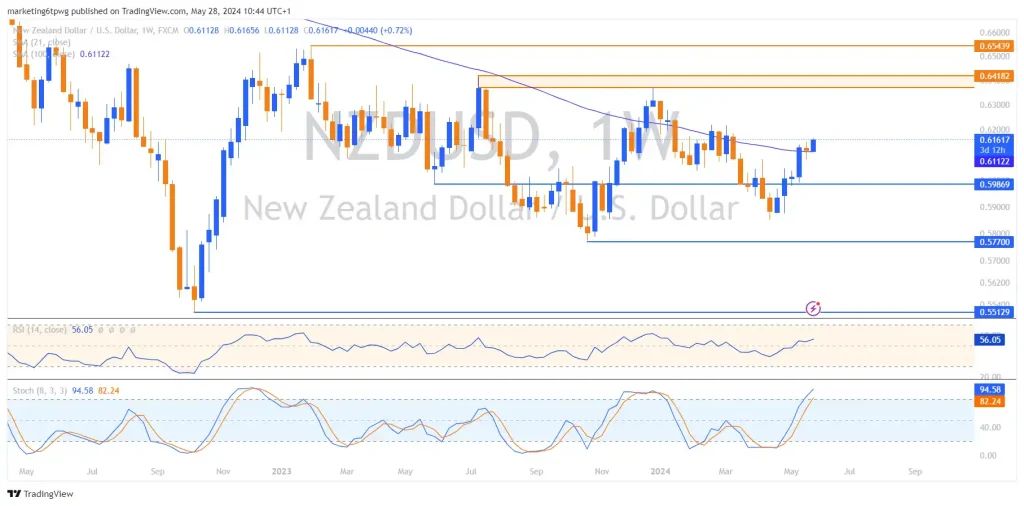

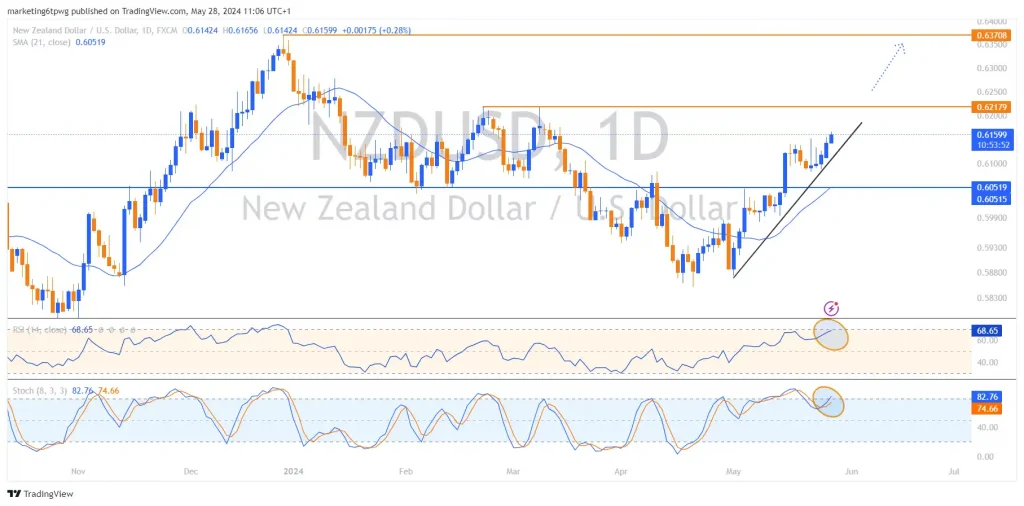

از سوی دیگر، بانکهای مرکزی استرالیا و نیوزیلند بهدلیل چسبندگی تورم، کاهش نرخ بهره را به سال 2025 موکول کردهاند؛ چنین تصمیمی را اگر در کنار کاهش 0.75 درصدی بانک مرکزی کانادا قرار دهیم، پتانسیل واگرایی شدیدی به چشم میآید که میتواند زمینهساز تضعیف لونی در برابر آزی و کیوی در ادامه سال 2024 شود.