تحلیلگر بازارهای مالی

بنا به علاقه شخصی از سال 2000 در بازار بورس تهران به خرید و فروش سهام مشغول بودم و از سال 2018 معاملهگری و تحلیل در بازارهای مالی جهانی مانند فیوچرز، فارکس و بورسهای بینالمللی را تجربه کردهام.

در طول این سالها، علاوه بر معاملهگری و مطالعه منابع مرتبط، برای بهروز ماندن در دنیای پویا و پرتحول بازارهای مالی، دورههای تحلیل تکنیکال مقدماتی و پیشرفته، موجهای الیوت، پرایس اکشن کلاسیک، پرایس اکشن مدرن، مدیریتسرمایه و طراحی سیستم معاملاتی، استراتژی فیبوناچی، استراتژی ویلیامز، استراتژی معاملاتی قراردادهای آتی کالا، استراتژی معاملاتی بر مبنای ACD و دوره تحلیل بنیادی را گذراندم.

دلار از زمان گزارش CPI ایالات متحده در هفته گذشته تحت فشار بوده است، زیرا انتظارات هاوکیش از فدرال رزرو کاهش یافته و بازار تمرکز خود را از تورم به رشد اقتصادی تغییر داده است. این رویکرد باعث ایجاد سنتیمنت ریسکپذیری در بازارها شده که تضعیف دلار و رشد سهام و ارزهای مقابل دلار را به همراه داشته است. از سوی دیگر، پوند با توجه به گزارش CPI داغتر از انتظار ماه آوریل انگلستان تقویت شد.

دادههای تورم خدمات که BoE بیشترین اهمیت را برای آن قائل است، بسیار بالاتر از حد انتظار بود و از تداوم چسبندگی تورم در سمت خدمات خبر داد. بازارها پس از این گزارش، میزان شرطبندی روی کاهش نرخ بهره در نشست ژوئن BOE را تعدیل کردند و حتی کاهش نرخ بهره در ماه آگوست هم زیر سوال رفته است.

تحلیل تکنیکال در تایمفریم روزانه

در تایمفریم روزانه، قیمت پس از ناکامی در تثبیت بالای مقاومت کلیدی 1.2800 وارد روند نزولی شده، اما روی نرخ برابری 1.2305 مورد حمایت قرار گرفته است.

در تایمفریم روزانه، قیمت پس از ناکامی در تثبیت بالای مقاومت کلیدی 1.2800 وارد روند نزولی شده، اما روی نرخ برابری 1.2305 مورد حمایت قرار گرفته است. با نزدیک شدن به مقاومت بلندمدت 1.2800، مجدداً شاهد علائمی از تضعیف مومنتوم صعودی هستیم؛ ضمن اینکه RSI نیز با ثبت عدد 66 در آستانه ورود به محدوده اشباع خرید است.

با توجه به موارد فوق و فاصله گرفتن قیمت از میانگین متحرک 21 روزه، انتظار میرود پولبک به خط روند صعودی کوتاه مدت و حمایت داینامیک 21 روزه شکل گرفته و از این ناحیه شاهد ورود خریداران با حد ضرر زیر خط روند با هدف 1.2800 و 1.300 باشیم. از سوی دیگر، خرسهای بازار برای تغییر روند و حمله به حمایتهای پایینتر، نیاز دارند که قیمت به زیر خط روند سقوط کند.

تحلیل تکنیکال در تایمفریم 4 ساعته

در تایم فریم 4 ساعته، حمایت خوبی در اطراف سطح 1.2635 داریم که با 38.2 درصد فیبوناچی اصلاحی تلاقی دارد.

در تایم فریم 4 ساعته، حمایت خوبی در اطراف سطح 1.2635 داریم که با 38.2 درصد فیبوناچی اصلاحی تلاقی دارد. اگر عقبنشینی به آن سطح رخ دهد، میتوانیم انتظار داشته باشیم که خریداران با ریسک تعریفشده و حد ضرر زیر این حمایت، برای حمله به مقاومت 1.2800 وارد بازار شوند. با توجه به واگرایی رخ داده در اندیکاتور RSI، احتمال پولبک به خط روند و سپس آغاز رالی صعودی جدید محتمل است. شکست خط روند صعودی کوتاهمدت و حمایت 1.2635، به منزله تغییر روند و ورود فروشندگان تازه نفس به بازار است.

قیمت طلا روز دوشنبه و با آغاز جلسه معاملاتی آسیا به بالاترین حد خود رسید، زیرا کاهش روند تورم در ایالات متحده باعث افزایش انتظارات از فدرال رزرو برای اولین کاهش نرخ بهره شد. دادههای هفته گذشته نشانههایی از کاهش تورم را نشان داد و معاملهگران اکنون انتظار دارند احتمال کاهش نرخ بهره در ایالات متحده تا سپتامبر 65 درصد باشد. کاهش نرخ بهره به نفع طلایی است که فاقد هرگونه بهرهای است.

از سوی دیگر، خرید طلا از سوی بانکهای مرکزی ادامه دارد و چین در ماه آوریل رکورد خرید طلای خود را شکست. طلا اکنون 4.9 درصد از کل ذخایر گزارش شده بانک خلق چین را تشکیل میدهد که بالاترین درصد تخصیص در تاریخ است. علاوهبر این، افت بازار سهام چین باعث شده تا تقاضای شدیدی از سوی مردم چین نیز برای طلا وجود داشته باشد.

در نهایت، تنشهای ژئوپلتیکی در منطقه خاورمیانه و انتخابات پیش رو در ایالات متحده و انگلستان از دلایلی است که عدم اطمینان را به بازارها تزریق میکند و نقش طلا را بهعنوان یکی دارایی امن برجسته میسازد.

تحلیل تکنیکال در تایمفریم هفتگی

در تایمفریم هفتگی به نظر میرسد قیمت در حال تکمیل موج 5 از موج 3 بزرگتر باشد

در تایمفریم هفتگی و از دید الیوتی به نظر میرسد قیمت در حال تکمیل موج 5 از موج 3 بزرگتر باشد که هدف آن را میتوان قیمت 2550 دلار در نظر گرفت. در رالی صعودی اخیر، میانگین متحرک 8 دورهای نقش یک حمایت داینامیک را بهخوبی ایفا کرده و میتوان خرید از حوالی این حمایت به قصد هدف 2550 دلاری را در نظر داشت. در صورت ریزش قیمت و شکست حمایت 2288 دلاری، موج شماری فوق باطل میشود.

تحلیل تکنیکال در تایمفریم روزانه

در تایم فریم روزانه، طلا پس از ثبت سقف تاریخی روی 2432 دلار وارد روند اصلاحی شد.

در نمودار روزانه، طلا پس از ثبت سقف تاریخی روی 2432 دلار وارد روند اصلاحی شد و درون یک کانال نزولی نوسان کرد تا الگوی پرچم صعودی شکل گیرد.

طلا امروز توانست از سقف تاریخی شکل گرفته در ماه آوریل عبور کند، اما واگرایی ایجاد شده در اندیکاتور RSI و فاصله گرفتن قیمت از میانگین متحرک 21 روزه، احتمال اصلاح را افزایش میدهد. پولبک به خط روند صعودی کوتاهمدت که بر میانگین متحرک 21 روزه منطبق شده، یکی از سناریوهای پیش رو است.

برای تداوم صعود و ثبت قلل بالاتر نیاز است که کندل صعودی روزانه، بالای سقف قبلی بسته شود تا انگیزه در بین خریداران برای ورود به موقعیتهای خرید طلا افزایش یابد.

برای پیشبینی روند حرکتی AUD/USD بایستی در ابتدا نگاهی به دادههای فاندامنتالی استرالیا بیندازیم. آخرین گزارش منتشر شده از استرالیا به دادههای بازار کار این کشور باز میگردد که بیانگر افزایش غیرمنتظره نرخ بیکاری در ماه آوریل است تا به شواهدی مبنی بر سرد شدن بازار کار افزوده شود. پیش از این گزارش، شاخص بهای دستمزدها نیز از کاهش فشار هزینه دستمزد بر کارفرمایان خبر داده بود که میتواند عاملی دیگر در کاهش نرخ تورم باشد.

بانک مرکزی استرالیا توجه ویژهای به دادههای دستمزد و اشتغال دارد تا مسیر نرخ بهره را تعیین کند. تا پیش از این گزارشها، بازارها شانس محدودی برای افزایش نرخ بهره تا پایان سال 2024 قائل بودند که با توجه به کسادی بازار کار و از بین رفتن خطر چرخه دستمزد-تورم فعلاً منتفی شده است.

این گزارش گمانهزنیها مبنی بر اینکه RBA میتواند در پایان سال جاری نرخ بهره را کاهش دهد، تقویت نموده است. مقامات RBA قبلاً گفته بودند که رشد دستمزد حدود 4 درصد با هدف تورم 2 تا 3 درصدی بانک مرکزی مطابقت دارد.

در سمت مقابل، بهدنبال گزارش CPI ایالات متحده که در آن دادهها مطابق با انتظارات و بیانگر کاهش تورم بودند، دلار در برابر سایر ارزها تضعیف شد، زیرا بازارها انتظارات کاهش نرخ بهره را با قیمتگذاری کامل در ماههای سپتامبر و دسامبر تقویت کردند.

با توجه به این موضوع که RBA فعلاً قصدی برای کاهش نرخ بهره ندارد، اما فقط بهدنبال کاهش نرخ تا پایان سال است. معاملهگران بایستی از واگرایی ایجاد شده بین سیاست پولی دو کشور بهنفع خود استفاده کنند.

تحلیل تکنیکال در تایمفریم هفتگی

اولین گام برای تغییر روند نزولی بلندمدت، عبور از سطح بالایی مثلث و تشکیل سقفی بالاتر از نرخ برابری 0.6872 است.

در تایم فریم هفتگی، روند نزولی جفت ارز AUD/USD محسوس است. بر همین اساس، در هفتههای اخیر شاهد تشکیل الگوی مثلث نزولی هستیم. برخلاف وضعیت تکنیکال شکل گرفته در نمودار، تغییرات در سیاست پولی بانکهای مرکزی وزنه تقویت دلار استرالیا را از دید فاندامنتالی سنگینتر میکند.

اولین گام برای تغییر روند نزولی بلندمدت، عبور از سطح بالایی مثلث و تشکیل سقفی بالاتر از نرخ برابری 0.6872 است که به منزله تشکیل کفهای بالاتر و سقفهای بالاتر است. شکست این ناحیه، انگیزه گاوها برای ورود به بازار را تشدید کرده و احتمالاً شاهد حمله به مقاومت روانی حاصل از عدد رند 0.700 خواهیم بود.

تحلیل تکنیکال در تایمفریم روزانه

از دست رفتن حمایت 0.6650 احتمال ریزش تا میانگین متحرک 100 روزه در محدوده نرخ برابری 0.6570 را تشدید میکند.

در نمودار روزانه، میبینیم که AUD/USD پس از گزارش CPI ایالات متحده، سرانجام از ناحیه مقاومت کلیدی در اطراف سطح 0.6650 عبور کرده است. با توجه به عبور قیمت از میانگینهای متحرک 50 و 100 روزه، روند حرکتی همچنان صعودی تلقی میشود؛ اما قرارگیری نمودار استوکاستیک در ناحیه اشباع خرید و عدد 63 در RSI، احتمال پولبک به ناحیه حمایتی 0.6650 و سپس، آغاز رالی صعودی جدید را بیشتر میکند. هدف نهایی خریداران حمله به مقاومت حاصل از سقف دو قلوی تشکیل شده در سال 2023 روی نرخ برابری 0.6890 خواهد بود.

در سمت مقابل، از دست رفتن حمایت 0.6650 احتمال ریزش تا میانگین متحرک 100 روزه در محدوده نرخ برابری 0.6570 را تشدید میکند.

نفت از سمت تقاضا با افزایش ذخایر ایالات متحده و دادههای نگرانکننده از چین مواجه است. افزایش موجودی انبارهای آمریکا بهمعنای کاهش تقاضا بوده و بر قیمت نفت فشار وارد میکند. از سوی دیگر، شاخص بهای تولیدکننده چین در ماه آوریل برای هجدهمین ماه متوالی کاهش یافت تا نگرانیها در مورد رشد ضعیف اقتصادی چین را تشدید کند.

با اینحال، قیمت نفت ممکن است با انتظاراتی مبنی بر اینکه اوپک پلاس میتواند کاهش عرضه را در نیمه دوم سال تمدید کند، مورد حمایت قرار گیرد. همچنین تنشهای ژئوپلتیکی، احتمال کاهش نرخ بهره از سوی فدرال رزرو و سیاستهای تسهیلی جدید پکن، از دیگر مواردی است که موجب رشد بهای نفت میشود.

تحلیل تکنیکال WTI در تایمفریم هفتگی

هم اکنون این دو میانگین به عنوان مقاومتی مستحکم در برابر رشد قیمت قرار گرفتهاند.

نفت WTI در تایمفریم هفتگی با کندلی قدرتمند از دو میانگین متحرک 50 و 100 هفتهای عبور کرده و هم اکنون این دو میانگین به عنوان مقاومتی مستحکم در برابر رشد قیمت قرار گرفتهاند. عبور از ناحیه مقاومتی بین 80.50-78.80 دلار، راه را برای صعود تا مقاومت کوتاه مدت 87.14 دلار و سپس مقاومت 94 دلاری که سقف سال 2023 است، هموار میکند. در سمت مقابل، خرسهای بازار امیدوار به شکست خط روند صعودی کوتاهمدت هستند و حمایت 67.8 دلار را هدف قرار دادهاند.

تحلیل تکنیکال WTI در تایمفریم روزانه

قیمت هم اکنون در حال آزمایش میانگین متحرک 100 روزه و خط روند صعودی است.

قیمت نفت از اوج 87.80 اواسط آوریل کاهش یافته و به زیر میانگین متحرک 50 و 200 روزه سقوط کرده است. قیمت هم اکنون در حال آزمایش میانگین متحرک 100 روزه و خط روند صعودی است. با توجه به حضور RSI در محدوده زیر 50 که از فروشندگان حمایت میکند، هدف خرسها شکست 78 دلار و حرکت به سمت حمایتهای 75 و 71 دلاری خواهد بود. اگر حمایت خط روند صعودی مانع از ریزش بیشتر شود، میانگین متحرک 200 روزه و مقاومت روانی عدد رند 80 دلار در مسیر حرکت صعودی قرار دارند.

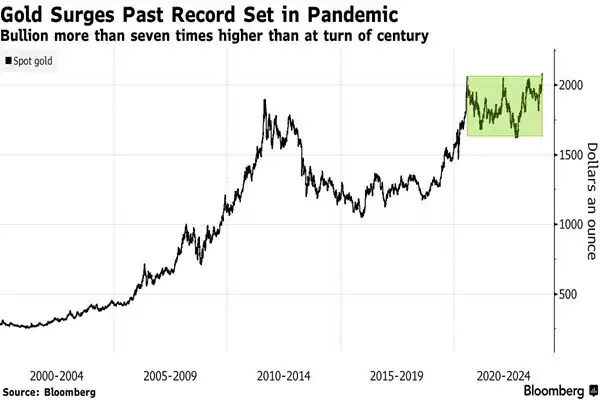

علیرغم تلاشهای فدرال رزرو برای تعدیل خوشبینیها نسبت به کاهش نرخ بهره در سهماهه اول سال 2024، طلا بهدلیل انتظارات روبهرشد برای کاهش نرخ بهره آمریکا در اوایل سال آینده و تشدید تنشها در خاورمیانه، از بالاترین رکورد قبلی خود عبور کرده و سقف تاریخی جدیدی را ثبت نمود.

طلا در معاملات اولیه روز دوشنبه بیش از 3 درصد رشد کرد و از بالاترین رکورد قبلی که در 7 آگوست 2020 بهثبت رسانده بود فراتر رفت، اما بلافاصله بخش عمدهای از این صعود را معکوس کرد.

دور جدید افزایش قیمت طلا که از اوایل اکتبر کلید خورده، روز جمعه محرک تازهای پیدا کرد، زمانیکه اظهارات جروم پاول، رئیس فدرال رزرو، مبنی بر اینکه سیاست پولی بهخوبی وارد قلمروی محدودکننده شده، بهعنوان پایان کمپین انقباضی از سوی بازارها تفسیر شد و سقوط دلار و بازدهی اوراق قرضه را رقم زد. کاهش نرخ بهره برای طلا که دارایی بدون بهره محسوب میشود، امری مثبت است.

پاول تلاش کرد تا از میزان خوشبینیها برای کاهش نرخ بکاهد و هشدار داد هنوز برای صحبت از زمان کاهش بهره خیلی زود است. با وجود این، بخش دوم سخنان پاول چندان جدی گرفته نشد و اکنون بازارهای سوآپ احتمال 55 درصدی برای کاهش نرخ بهره در ماه مارس و 100 درصدی برای ماه مه را قیمتگذاری کردهاند.

با این حال، انتظار دادههای بازار کار ایالات متحده و بهخصوص NFP در اواخر این هفته میتواند مسیر حرکتی طلا را معکوس کند و از سوی دیگر، این میزان شرطبندی روی کاهش نرخ بهره در 3 ماهه اول سال آینده تا حدی غیرمنطقی و سفتهبازی بهنظر میرسد.

انتظار دادههای بازار کار ایالات متحده و بهخصوص NFP در اواخر این هفته میتواند مسیر حرکتی طلا را معکوس کند.

سقف تاریخی جدید

طلا در اولین ساعات بازگشایی دوشنبه 4 دسامبر، پس از افزایش 3.7 درصدی و لمس 2149 دلار، به 2086 دلار در هر اونس رسید که رشد 0.8 درصدی را نشان میدهد. در حال حاضر، اندیکاتور شاخص قدرت نسبی (RSI) 14 روزه در ناحیه اشباع خرید قرار دارد که ممکن است نشانهای از یک اصلاح قریبالوقوع باشد.

قیمت طلا از پایینترین سطح اوایل اکتبر حدود 15 درصد افزایش یافته است. پس از حمله حماس به اسرائیل، طلا که یک دارایی امن سنتی است با ورود جریان نقدینگی و رشد قیمت مواجه شد. سپس در هفتههای اخیر، انتظارات فزاینده برای کاهش نرخ بهره آمریکا سوخت تازهای برای تداوم صعود فراهم ساخت. در همین دوره، افت 60 واحدی در بازدهی 10 ساله اوراق خزانهداری ایالات متحده و کاهش تقریباً 3 درصدی در شاخص دلار در ماه نوامبر رخ داده است.

رشد طلا محدود به قراردادهای آتی این فلز گرانبها نبوده و سهام معدنچیان طلا نیز افزایش یافته است. شرکت نیومونت در سیدنی تا 3.6 درصد رشد کرد، در حالیکه نورث استار رشد 5.3 درصدی را تجربه کرد. شرکت گروه معدن زیجین در هنگکنگ نیز 6.4 درصد جهش کرد.

با توجه به رابطه تاریخی این فلز گرانبها با شاخص دلار و اوراق قرضه ایالات متحده، هماکنون طلا با قیمت بالایی نسبت به مدلهای قیمتی خود معامله میشود. این پویایی در بخش عمدهای از یکسال گذشته ادامه داشته که ناشی از خرید بیسابقه توسط بانکهای مرکزی بوده است.

افزایش تنش در خاورمیانه

ارتش آمریکا روز یکشنبه اعلام کرد حوثیهای یمن سه کشتی تجاری را در دریای سرخ با موشکهای بالستیک هدف قرار دادهاند. در اقدامی تلافیجویانه، یک ناو جنگی آمریکا سه پهپاد را در طول حملهای چند ساعته سرنگون کرد.

سنتکام، فرماندهی مرکزی ارتش آمریکا در بیانیهای گفت: «این حملات تهدیدی مستقیم برای تجارت بینالمللی و امنیت دریایی است. ما دلایل زیادی برای این باور داریم که این حملات، در حالیکه توسط حوثیها در یمن انجام شده است، بهطور کامل توسط ایران فعال شدهاند.»

این تنشها به درگیری مداوم بین اسرائیل و حماس افزوده شده، زیرا آتشبس در روز جمعه و پس از اینکه اسرائیل حماس را به نقض توافق متهم کرد، شکست خورد. ارتش اسرائیل متعاقباً عملیات جنگی علیه حماس را در نوار غزه از سر گرفت.

طلا بهعنوان یک دارایی سنتی امن در نظر گرفته میشود و از تشدید تنشهای ژئوپلیتیکی منتفع میشود. این در حالی است که دلار بهعنوان دیگر دارایی امن سالهای اخیر، بهعلت چشمانداز کاهش نرخ بهره فدرال رزرو، همانند گذشته مورد اقبال بازار نبوده و عرصه را به طلا واگذار کرده است.

مقامات فدرال رزرو مطمئن هستند که برای شکستدادن تورم، نیازی به افزایش بیشتر نرخ بهره ندارند. با این حال، هنوز آماده اعلام پایان چرخه افزایش نرخ بهره نیستند، چه رسد به اینکه بحثی را در مورد کاهش نرخها آغاز کنند.

روز جمعه یکم دسامبر 2023، جروم پاول، رئیس فدرال رزرو، قویترین سیگنال مبنی بر اینکه کار فدرال رزرو با افزایش نرخ بهره به پایان رسیده است را با گفتن این جمله که نرخ بهره «بهخوبی در قلمرو محدودکننده قرار دارد» ارائه کرد.

اما نظرات بعدی او با احتیاط و محافظهکاری بیشتری همراه بود. پاول در سخنانی در آتلانتا گفت: «هنوز برای نتیجهگیری مطمئن درباره دستیافتن به یک موضع محدودکننده پایدار زود است.»

او گفت کندیهای اخیر در تورم و رشد دستمزدها شواهدی را نشان میدهد که افزایش نرخهای فدرال رزرو موفق بوده و مقامات انتظار دارند اقتصاد بیش از این سرد شود. با این حال پاول با تکرار مواضع قبلی گفت مقامات اگر مناسب باشد، سیاستهای خود را بیشتر تشدید خواهند کرد که نشان میدهد گزینه افزایش نرخ، حداقل به صورت کلامی زنده است.

پاول همچنین با اشاره به انتظارات فزاینده فعالان بازارهای مالی مبنی بر اینکه فدرال رزرو تا بهار آینده نرخ بهره را کاهش خواهد داد، گفت: «هنوز برای حدسوگمان در مورد اینکه چه زمانی ممکن است نرخ بهره کاهش یابد، خیلی زود است».

اظهارات پاول، مقامات را در مسیر ثابت نگه داشتن نرخها در نشست دسامبر قرار میدهد و در عین حال میخواهد از میزان انتظارات برای کاهش نرخ بکاهد.

در همین راستا، جان ویلیامز، رئیس فدرال رزرو نیویورک روز پنجشنبه در کنفرانسی گفت: «سیاست پولی در محدودترین وضعیت اقتصادی خود در 25 سال گذشته قرار دارد و باید برای مدتی محدود بماند.»

واکنش بازار به سخنان پاول

با اینحال، بازده اوراق قرضه روز جمعه کاهش یافت، زیرا سرمایهگذاران انتظارات خود برای کاهش نرخ بهره فدرال رزرو در سال آینده را افزایش دادند. کریم باستا اقتصاددان ارشد میگوید: «تهدید پاول به افزایش بیشتر و رد کاهش نرخ بهره بیاهمیت بهنظر میرسید.»

چندین ماه کاهش نرخ تورم، سرمایهگذاران را به این جمعبندی رسانده که فدرال رزرو تا ماه مه یا حتی زودتر از آن، نرخ بهره را کاهش خواهد داد. اما مقامات حاضر نیستند وارد چنین مباحثی شوند. آنها بهدنبال شواهد آشکارتری نظیر تورم ماهانه پایین و پایدار، کاهش میزان استخدامها و کند شدن اقتصاد هستند.

این بدان معناست که فدرال رزرو در نشست 12 تا 13 دسامبر خود روی این موضوع تمرکز خواهد کرد که تا چه مدت دیگر افزایش نرخ ممکن است گزینه امکانپذیر باشد. بنابراین بعید است مقامات سوگیری انقباضی خود را که اولین گام ضروری قبل از بررسی کاهش نرخ بهره است، در این نشست تغییر دهند.

تام بارکین، رئیس فدرال رزرو ریچموند، این هفته گفت: «اگر قرار است تورم دوباره افزایش یابد، ترجیح میدهیم گزینه افزایش نرخ را در دسترس داشته باشیم.»

چندین ماه کاهش نرخ تورم، سرمایهگذاران را به این جمعبندی رسانده که فدرال رزرو تا ماه مه یا حتی زودتر از آن، نرخ بهره را کاهش خواهد داد.

دلایل احتیاط اعضای فد

سیاستگذاران فدرال رزرو به چند دلیل محتاط هستند. آنها نمیخواهند عجولانه پایان ماموریت مبارزه با تورم را اعلام کنند، حتی اگر رکود اخیر باعث دلگرمی آنها شده باشد، زیرا پیشبینی اقتصاد و تورم در سه سال گذشته بسیار دشوار بوده است.

هیچ دلیلی برای اعلام پیروزی پیش از موعد بر تورم وجود ندارد. در نتیجه، امروز مقامات میخواهند شواهد بیشتری دال بر قرارگیری تورم در محدوده هدف 2 درصدی خود بهصورت پایدار ببینند. مقامات فدرال رزرو همچنین نمیخواهند با اعلام پایان افزایش نرخ بهره، رشد بازارها را تشویق کرده و فعالیت اقتصادی را تحریک کنند.

با اینحال، گزارشهای تورمی اکتبر نشان داد که فشار قیمتها از ژوئن بهشکل محسوسی کاهش یافته است. این گزارشها باعث شده چندین مقام فدرال رزرو که در 20 ماه گذشته خواهان نرخهای بالاتر بودهاند، تغییر موضع دهند.

کریستوفر والر، یکی از اعضای همواره هاوکیش فدرال رزرو این هفته گفت که او بهطور فزایندهای مطمئن است که نرخ بهره در حال حاضر بهخوبی تنظیم شده است. در طول جلسه پرسش و پاسخی که پس از آن انجام شد، والر انتظارات سرمایهگذاران را برای نرخ بهره پایینتر در سال آینده افزایش داد و گفت فدرال رزرو میتواند در صورت ادامه روند فعلی، نرخ بهره را تا بهار کاهش دهد.

به گفته باستا، استدلال والر در مورد اینکه چرا فدرال رزرو حتی در صورت رکود نیز میتواند نرخ بهره را کاهش دهد، افشاگری بزرگی نبود، اما تمایل او برای ضمیمهکردن یک چارچوب زمانی مشخص به آن تعجبآور بود.

رسیدن بیتکوین به 40،000 دلار برای سفتهبازان فعال در حوزه رمز ارزها اهمیت بالایی دارد، زیرا آنها در آستانه پایان سالی هستند که طی آن، قیمت بزرگترین دارایی دیجیتال بیش از دو برابر شده است.

این توکن در 11 ماه گذشته و پس از ریزش بازار کریپتو در سال 2022، حدود 130 درصد رشد کرده و از سایر ابزارهای سرمایهگذاری مانند سهام یا طلا پیشی گرفته است. امید به کاهش نرخ بهره فدرال رزرو در سال آینده و انتظارات مبنی بر اینکه ایالات متحده اجازه دهد اولین صندوقهای بیتکوین قابل معامله در بورس (ETF) راهاندازی شوند، محرکی قوی برای رشد این رمز ارز بوده است.

رالی قیمتی اخیر با وجود اتفاقاتی نظیر محاکمه سم بنکمن فرید، بنیانگذار صرافی ورشکست شده FTX و جریمههای کلان صرافی رمز ارز بایننس و اتهامات بنیانگذار آن چنگپنگ ژائو (CZ) رخ داده است. برخی از تحلیلگران خوشبین، تلاش برای مهار شیوههای مشکوک فعالیت در این حوزه و هجوم شرکتهای بزرگ سرمایهگذاری برای راهاندازی ETF بیتکوین را نشاندهنده صنعتی در حال بلوغ و پتانسیل پذیرش گستردهتر رمز ارزها میبینند.

فیونا چینکوتا، تحلیلگر ارشد بازارهای مالی در سیتی معتقد است برای رسیدن به 40،000 دلار، ما فقط به تأییدیه ETF بیتکوین از سوی کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) نیاز داریم. بلومبرگ انتظار دارد دستهای از ETFهای بیتکوین ایالات متحده تا ژانویه تاییدیه کمیسیون بورس و اوراق بهادار را کسب کنند.

با این حال، بازتعریف در شرطبندیهای مرتبط با کاهش نرخ بهره یا چالشهای غیرمنتظره در مسیر صدور مجوز ETF، هنوز هم میتواند بیتکوین را از مسیر خود خارج کند، اما در حال حاضر سنتیمنت مارکت مثبت است و امیدواری زیادی برای تداوم رالی صعودی وجود دارد.

شرکت ماکرو استراتژی، بزرگترین هلدینگ دارنده بیتکوین، ماه گذشته 593 میلیون دلار بیتکوین خریداری کرد و کل موجودی خود را بهحدود 6.5 میلیارد دلار رساند. مایکل نووگراتز، بنیانگذار هلدینگ گلکسی دیجیتال روز چهارشنبه گفت: «بیتکوین در یک سال آینده ممکن است به اوج خود در سال 2021، یعنی حدود 69،000 دلار برسد».

رسیدن بیتکوین به 40،000 دلار برای سفتهبازان فعال در حوزه رمز ارزها اهمیت بالایی دارد.

درس تاریخ

اندیکاتور شاخص قدرت نسبی (RSI) هفتگی بیتکوین که عموماً برای اندازهگیری مومنتوم حرکت استفاده میشود، هفته گذشته بالای 75 بسته شد. در حالیکه خوانشهای بالاتر از 70 بهعنوان علامتی از شرایط «اشباع خرید» در نظر گرفته میشوند، اما تصویر کلی و تفسیر آن چندان سرراست نیست. طی یک دهه گذشته، هرگاه بیتکوین در محدوده اشباع خرید هفتگی در اندیکاتور RSI حضور داشته، ماه بعد را بهصورت میانگین با رشد 15 درصدی بهپایان رسانده است. تکرار این وضعیت میتواند بهراحتی بیتکوین را از مرز 40،000 دلار عبور دهد.

توصیه به احتیاط

در این میان، بررسی یک اندیکاتور تکنیکال معروف که تلاش میکند انگیزهی پشت حرکت داراییها را به تصویر بکشد، یعنی میانگین متحرک همگرایی/واگرایی یا MACD، تأمل بیشتر را ضروری میسازد، زیرا میلههای مربوط به این اندیکاتور در محدوده نزولی قرار گرفتهاند. بیتکوین نیز تاکنون در عبور از مقاومت 38،000 دلاری ناکام بوده است.

تونی سایکامور، تحلیلگر بازار در کارگزاری IG استرالیا میگوید: «تلاشهای متعددی برای تثبیت قیمت بالای 38،000 دلار صورت گرفته است. من فکر میکنم که در صورت تأیید ETF یا شروع مجدد حرکت داراییهای ریسکی مانند سهام، شانس خوبی وجود دارد که بیتکوین به بالای 40،000 دلار برسد.»

از سوی دیگر، الگوی موقعیتها در بازار آپشنهای بیتکوین به بازه معاملاتی 37،000 تا 40،000 دلاری در ماه دسامبر اشاره دارد که نشان میدهد عبور از محدوده 40،000 دلاری برای ادامه مسیر حرکتی بیتکوین حیاتی است.

همانطور که انتظار میرفت، بانک مرکزی نیوزیلند (RBNZ) نرخ بهره معیار خود را تغییر نداد و تأکید کرد که نرخها برای مدت طولانی در سطوح بالا باقی خواهند ماند. نرخ رسمی نقدی (OCR) در همان محدودهای که از ماه مه تاکنون بوده، یعنی 5.5 درصد حفظ شد و RBNZ تکرار کرد که تورم تحت فشار افزایش نرخ بهره در حال کاهش است، اما همچنان بسیار بالا باقی مانده است.

کمیته سیاست پولی در بیانیه خود اعلام کرد: «تقاضای مازاد مداوم که از ناحیه مهاجرت تشدید میشود و فشارهای تورمی، با توجه به سطح بالای تورم خالص، نگرانکننده است و اگر فشارهای تورمی قویتر از حد انتظار باشد، OCR احتمالاً باید بیش از این افزایش یابد.»

هدف از سیگنال افزایش احتمالی نرخ بهره، بیشتر معطوف به بازارهای مالی است که احتمال کاهش نرخ بهره را در اوایل ماه مه سال آینده قیمتگذاری کردهاند.

در بخش مورد انتظار پیشبینیها نیز به هیچ چشماندازی مبنی بر کاهش نرخ بهره قبل از سال 2025 اشاره نشده و بر این موضوع تأکید شده که: «نرخ بهره بایستی برای یک دوره زمانی پایدار در سطوح محدودکننده باقی بماند تا تورم قیمت مصرفکننده به هدف بازگردد و حداکثر اشتغال پایدار میسّر شود».

سایر پیشبینیها نشان میدهد که تورم در نیمه دوم سال آینده به محدوده هدف 1 تا 3 درصد بازمیگردد، در حالیکه اقتصاد در نیمه اول سال آینده رشد پایینی خواهد داشت.

دلار نیوزیلند پس از این بیانیه بهشدت هاوکیش و تهدید به احتمال افزایش نرخ در سخنان آدرین اور رئیس RBNZ، نزدیک به یک درصد در برابر دلار آمریکا تقویت شد.

اور در کنفرانس مطبوعاتی خود گفت: «ما بحث جدی در زمینه نرخ بهره داشتیم، زیرا تورم برای مدت طولانی خارج از محدوده بوده و رشد انتظارات تورمی بلندمدت نگرانکننده است.»

رویکرد «مکثهاوکیش»

تحلیلگران معتقدند بیانیه RBNZ این پیام را صادر میکند که نرخ بهره باید برای یک دوره پایدار بالا بماند و با وجود برخی ریسکها، اگر فشارهای تورمی بهطور مداوم قویتر از حد انتظار باشد، افزایش نرخ بیشتری در راه است.

این پیام خط بطلانی بود بر گمانهزنیهایی که شروع نسبتاً سریع چرخه تسهیلی را انتظار داشتند. تا پیش از این نشست، بازارها اولین کاهش نرخ بهره را در ماه مه قیمتگذاری کرده بودند، اما اکنون انتظار میرود RBNZ تا اوایل سال 2025 کاهشی نداشته باشد.

برخی تحلیلگران بر این باورند که دادههای بازار مسکن، شاخصهای مهاجرت و دو گزارش بعدی CPI در این زمینه راهگشا خواهند بود؛ ضمن اینکه سیاستهای اقتصادی دولت جدید نیز در این مسیر تأثیرگذار است.

در پیوند با نشست سیاستگذاری RBNZ و رویکرد مکثهاوکیش، اقتصاددانان ANZ میگویند که بانک مرکزی نیوزیلند بیش از حد انتظار «هاوکیش» بوده است. بنابراین تا زمانی که ریسک افزایش دوباره نرخ بهره وجود دارد، رشد بازار با محدودیتهایی مواجه خواهد بود و ما گمان میکنیم که هدف سیاستگذاران نیز همین بوده است.

بنابراین تغییر لحن بیانیه نسبت به نشستهای قبلی را میتوان به تلاش RBNZ برای جلوگیری از قیمتگذاری پیش از موعد کاهش نرخ بهره توسط بازارها تفسیر کرد.

بنا به نظر لاکسن، دولت برنامهای مشخص برای خارج کردن هزینههای بیهوده از سیستم دارد.

مواضع نخست وزیر جدید

کریستوفر لاکسن نخستوزیر جدید نیوزیلند در اولین نشست خبری خود در کابینه گفت: «بسیار ناامیدکننده است که بانک مرکزی میگوید ممکن است مجبور شویم نرخهای بهره را بالاتر ببریم. این اتفاق اساساً بهدلیل مدیریت اقتصادی افتضاح آخرین دولت {متعلق به حزب کارگر} رخ داده است.»

لاکسن در پاسخ به این سوال که قرار است چه کارهای مشخصی برای حل تورم ناشی از محرکهای داخلی انجام دهد، گفت که دولت برنامهای مشخص برای خارج کردن هزینههای بیهوده از سیستم دارد.

نخست وزیر جدید که روز گذشته با آدرین اور رئیس بانک مرکزی نیوزلند دیدار کرده بود، این نشست را سازنده و مثبت خواند و تأکید کرد که دولت به بانک مرکزی برای کاهش تورم اعتماد دارد. آدرین اور نیز متقابلاً این دیدار را مفید دانست.

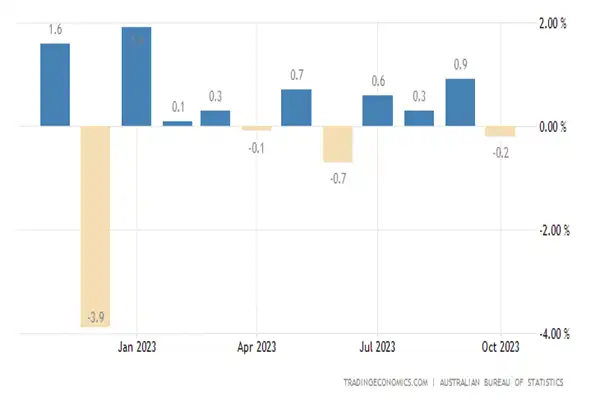

خردهفروشی استرالیا بهصورت غیرمنتظرهای در ماه اکتبر کاهش یافت؛ برخی این افت را نشانهای از این میدانند که افزایش شدید نرخ بهره بانک مرکزی در نهایت روی قدرت خرید خانوارها اثر گذاشته است.

دادههای اداره آمار استرالیا در روز سهشنبه 28 نوامبر نشان داد که فروش نسبت به ماه قبل 0.2 درصد کاهش یافته است، در حالیکه تخمینزده میشد 0.1 درصد افزایش داشته باشد. این نرخ، ضعیفترین میزان خردهفروشی از ژوئن و بسیار کمتر از رشد چشمگیر 0.9 درصدی ماه سپتامبر است.

بن دوربر، رئیس بخش آمار خردهفروشی اداره آمار استرالیا گفت: «بهنظر میرسد مصرفکنندگان در ماه اکتبر دکمه توقف برخی از هزینههای اختیاری را زدهاند و احتمالاً منتظر هستند تا از تخفیفها در رویدادهای فروش جمعه سیاه در ماه نوامبر استفاده کنند. این الگویی است که در سالهای اخیر شاهد آن بودهایم.»

در این دوره، فروش در اکثر دستهها، یعنی خردهفروشی کالاهای خانگی، پوشاک، کفش، کافهها، رستورانها و غذای آماده کاهش یافت. از منظر منطقهای، فروش در نیو ساوت ولز، ویکتوریا، استرالیای جنوبی، قلمرو شمالی و منطقه پایتخت استرالیا کاهش و در کوئینزلند و غرب استرالیا افزایش یافت.

بانکهای مرکزی در سراسر جهان از انعطافپذیری خانوارها در مواجهه با افزایش شدید نرخ بهره و افزایش تورم ناشی از رشد بهای انرژی شگفتزده شدهاند.

اثر خردهفروشی بر تصمیمات RBA

بانک مرکزی استرالیا (RBA) در اوایل این ماه سیاستهای انقباضی خود را از سر گرفت و نرخ بهره را به بالاترین میزان در 12 سال گذشته، یعنی 4.35 درصد افزایش داد. بر طبق صورتجلسه این نشست، سیاستگذاران به این جمعبندی رسیدند که هزینههای استقراض بایستی افزایش یابد تا اقتصاد قویتر از حد انتظاری که بر فشارهای تورمی دامن میزند، مهار شود.

بهطور کلی، بانکهای مرکزی در سراسر جهان از انعطافپذیری خانوارها در مواجهه با افزایش شدید نرخ بهره و افزایش تورم ناشی از رشد بهای انرژی شگفتزده شدهاند. در این میان، عامل کلیدی موثر بر قدرت هزینهکرد خانوارها، بازارهای کار فشرده است که عموماً به مصرفکنندگان آزادی عمل برای خرجکرد بیشتر را میدهد.

استرالیا نیز از این قاعده مستثنی نبوده و نرخ بیکاری از ژوئن سال گذشته در محدوده 3.4 تا 3.7 درصد در نوسان بوده است، سطحی که از اوایل دهه 1970 مشاهده نشده و بهنوعی اشتغال کامل در این کشور محسوب میشود.

با توجه به اینکه مصرف داخلی بیش از نیمی از تولید ناخالص داخلی استرالیا را شکل میدهد، خردهفروشی اغلب یکی از ملاحظات مهم سیاستگذاران در زمینه تصمیم گیریهای مرتبط با نرخ بهره است. نشست نهایی RBA در سال 2023 برای هفته آینده برنامهریزی شده که در ادامه به آن خواهیم پرداخت.

پیشبینی نشست سیاستگذاری RBA

بانک مرکزی استرالیا هفته آینده نشست تعیین نرخ بهره دارد و میشل بولاک رئیس RBA نیز در روزهای اخیر مواضع نسبتاً هاوکیشی اتخاذ کرده و ضمن نسبت دادن تورم به موج مهاجرت و تقاضا، راه مقابله با آن را افزایش نرخ بهره دانسته است.

بولاک ضمن ابراز نگرانی نسبت به تورم خدمات، معتقد است نرخ بهره فعلی در سطوح محدودکننده قرار دارد، اما به عدم قطعیت در مسیر تورم بایستی توجه داشت. با این حال، بانک مرکزی استرالیا معتقد است تورم در سال 2025 به نرخ هدف باز خواهد گشت.

بازارها نیز انتظار ندارند RBA در نشست سیاستگذاری پنجم دسامبر نرخ بهره را از 4.35% فعلی تغییر دهد، منوط به اینکه دادههای تورمی 29 نوامبر شگفتی صعودی قابل توجهی نداشته باشند. برآوردها بر این اساس است که نرخ تورم سالانه در محدوده 5 تا 5.2 درصد باشد که علیرغم فاصله نسبتاً زیاد با هدف 2 درصدی، کماکان از روند نزولی تورم حکایت دارد.

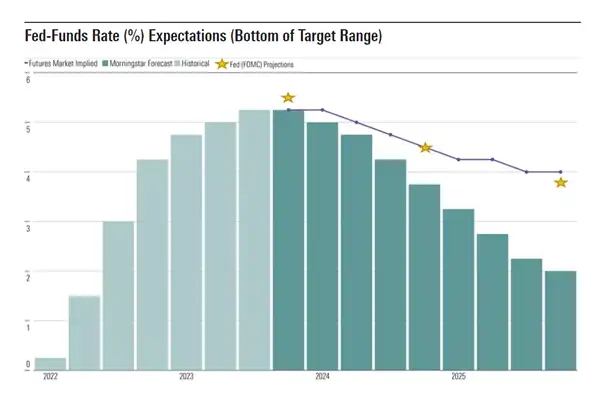

زمانیکه بانکهای مرکزی خود را برای کاهش نرخ بهره آماده میکنند، سنتیمنت ریسکپذیری بر بازارها غالب میشود. تاکنون، اغلب بانکهای مرکزی اقتصادهای بزرگ از جمله فدرال رزرو و بانک مرکزی اروپا (ECB)، حداکثر تلاش خود را برای زنده نگهداشتن روایت افزایش نرخ یا حفظ نرخ بهره در سطوح فعلی بهکار گرفتهاند، اما بازارها به این نتیجه رسیدهاند که کار تمام شده و حرکت بعدی فقط میتواند کاهش نرخ بهره باشد.

هم اینک بازارها کاهش یک درصدی نرخ بهره از سوی فدرال رزرو و ECB در سال 2024 را قیمتگذاری کردهاند و تنها زمان اولین کاهش، محل بحث است.

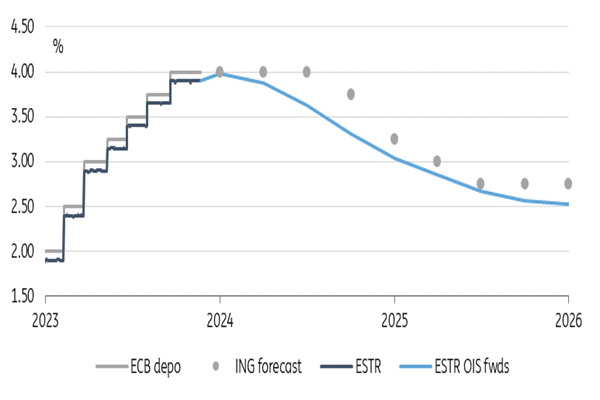

اما در منطقه یورو و با توجه به نرخ CPI خالص که هنوز بالای 4 درصد است و با هدف 2 درصدی مد نظر ECB فاصله دارد، کار مبارزه با تورم به پایان نرسیده است. بانک مرکزی اروپا در حالی که صراحتاً افزایشهای بیشتر را منتفی ندانسته، اما در نشست ماه سپتامبر و مواضع رئیس و اعضا بر این موضوع تأکید کرده که حفظ طولانیمدت نرخ بهره در سطوح محدودکننده فعلی یا همان اصطلاح معروف «نرخ بهره بالاتر برای مدت طولانیتر» میتواند سهم قابلتوجهی در بازگرداندن تورم به هدف 2 درصدی در میانمدت داشته باشد.

موانع کاهش بیشتر تورم

ما به وضوح شاهد پیشرفتهایی در زمینه تورم در منطقه یورو هستیم، اما با داخلیتر شدن محرکهای تورم، این روند کندتر میشود. از سوی دیگر، پتانسیل شوکهای قیمتی انرژیهای تجدیدپذیر، بحرانهای ژئوپلتیکی اثرگذار بر بهای انرژی و رشد قیمت مواد غذایی بهدلیل بحرانهای زیست محیطی، انتظارات تورمی را مستعد جهش ساخته است.

علاوه بر این، بانک مرکزی اروپا قبل از اعلام پیروزی بر تورم میخواهد منتظر مذاکرات دستمزدها در نیمه اول سال آینده باشد. نگرانی نسبت به افتادن درون مارپیچ دستمزد-تورم از عواملی است که موجب نگرانی ECB شده است.

این بدان معناست که بانک مرکزی اروپا همچنان به عقب نگاه میکند، اگرچه اکنون تصدیق کرده که نسبت به برآوردهای رشد اقتصادی منطقه یورو بیش از حد خوشبین بوده است. دادههای اقتصادی نشان میدهد رشد تولید ناخالص داخلی منطقه یورو در سهماهه سوم 0.1-% بوده و آخرین شاخصهای مرتبط با فضای کسب و کارها نیز نشان میدهد که رشد در فصل زمستان احتمالاً حدود صفر درصد خواهد بود.

با این حال، اقتصاد به خودی خود در حال ورود به رکود عمیق نیست، بلکه دورنمایی از رکود در افق دیده میشود. برخی از اقتصاددانان همچنین رشد بسیار ضعیف تولید ناخالص داخلی را برای سال 2023 (0.4٪) و 2024 (0.2٪) انتظار دارند.

با این حال، با کاهش تورم، بانک مرکزی اروپا در موقعیتی قرار خواهد گرفت که تابستان آینده نرخها را کاهش دهد. اقتصاددانان انتظار دارند بانک مرکزی اروپا در نیمه دوم سال 2024 نرخ بهره را 75 واحد پایه کاهش داده و سال را با نرخ استقراض 3.25 درصد به پایان برساند. بازارها تا حدی خوشبینتر هستند و کاهش 100 واحد پایه را قیمتگذاری کردهاند.

با کاهش تورم، بانک مرکزی اروپا در موقعیتی قرار خواهد گرفت که تابستان آینده نرخها را کاهش دهد.

عوامل حفظ نرخ بهره

بانک مرکزی اروپا ممکن است در مسیر رسیدن به هدف تورمی خود باشد و شاید حتی زودتر از آنچه در پیشبینیهای این بانک نشان داده است، به آن برسد. اما در عین حال، عوامل ساختاری وجود دارد که میتواند تورم را در مقایسه با دوران قبل از همهگیری، که با محیط نرخ بهره پایین سازگار شده بود، بالاتر نگه دارد. موج بیرویه مهاجرت غیرقانونی، مبارزه با جهانیشدن و کربنزدایی از عواملی هستند که فشار صعودی بر قیمتها را حفظ خواهند کرد.

در ابتدا، ممکن است دورهای پیش بیاید که بانک مرکزی اروپا در برابر فشار برای کاهش نرخ بهره مقاومت کند، زیرا میخواهد شواهد بیشتری از تثبیت رشد دستمزدها ببیند. اما در نهایت، با کاهش نرخ بهره از سوی فدرال رزرو و بروز علائم رکود در اقتصاد منطقه، ECB نیز مجبور است اقدام به کاهش نرخ بهره کند. بازارها نیز با اولین کاهش، شروع به قیمتگذاری کاهشهای بعدی میکنند که در واکنش اولیه تضعیف یورو را در پی خواهد داشت، اما متعاقباً با ترسیم چشمانداز رشد اقتصادی، شاهد مسیر معکوس خواهیم بود.

بهلطف آنچه در حال شکلگیری به عنوان یکی از بزرگترین رشدهای هیجانی بازار در طول 100 سال گذشته است، تقاضا برای استراتژیهای حفاظت از ریسک تقریباً از بین رفته است. معاملهگران حرفهای و خرد در تلاش برای همگامشدن با مومنتوم صعودی شاخص S&P 500 هستند که تنها در این ماه حدود 9 درصد رشد کرده است. داراییهای امن سابق – از اوراق قرضه محافظت شده در برابر تورم گرفته تا ETFهای نقدی و قراردادهای اختیار فروش – رونق سابق را ندارند و شاهد افزایش تقاضا برای اوراق قرضه بنجل و سهام دارای ارزش بازار پایین هستیم.

رویکرد ریسکپذیری جاری از این باور نشأت میگیرد که کار فدرال رزرو با افزایش نرخ بهره تمام شده و در سال 2024 شاهد کاهش نرخ بهره خواهیم بود. این امر باعث شده پرتفویها به صورت 60/40 بین سهام و اوراق قرضه تنظیم شوند که بالاترین نسبت تخصیص سهام از سال 2020 تا کنون است.

صورتجلسه نشست FOMC که روز سهشنبه منتشر شد، همگرایی میان سیاستگذاران در پیشبرد محتاطانه سیاستها در مسیر نرخ بهره را تقویت کرد، زیرا آنها به دنبال بازگرداندن تورم به هدف ۲ درصدی خود هستند. تمایل فدرال رزرو برای توقف در سطوح فعلی نرخ بهره و بررسی دادهها، باعث میشود خوشبینی نسبت به فرود نرم میان فعالان بازار تقویت شود.

تحلیلگران RBC Capital Markets و بانک آو آمریکا پیشبینی میکنند S&P 500 در سال آینده به بالاترین سطح خود خواهد رسید.

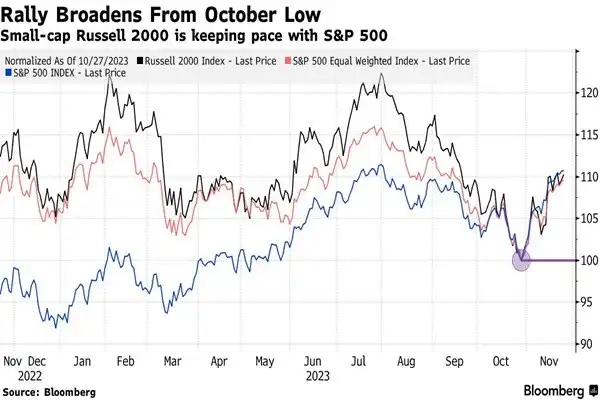

رکوردشکنی شاخصها

در جلسه معاملاتی 24 نوامبر، شاخص S&P 500 برای ثبت چهارمین کندل صعودی هفتگی متوالی خود یک درصد جهش کرد؛ دورهای که در 19 روز معاملاتی، تنها سهجلسه نزولی داشته است. شاخص راسل 2000 که بنچمارک شرکتهای کوچک با ارزش بازار پایین و نشاندهنده سلامت کلی اقتصاد است، ظرف یک هفته گذشته حدود 0.5 درصد رشد کرد.

طبق دادههای EPFR Global، صندوقهای سهام جهانی بزرگترین ورودی دو هفتهای خود را از فوریه 2022 به ثبت رساندند. بر اساس دادههای جمعآوریشده توسط بلومبرگ، صندوقهای قابلمعامله در بورس (ETF) در ماه نوامبر حدود 43 میلیارد دلار سهام خریداری کرده و دومین ماه برتر خود در سال جاری را رقم زدهاند. در مقابل، ETFهایی که اوراق شبه نقد را در خود جای دادهاند با خروج نقدینگی مواجه شدهاند و بهعنوان مثال سرمایهگذاران طی سه هفته، 700 میلیون دلار از صندوق ETF اوراق مصون از ریسک iShare خارج کردند.

در همین حال، تقاضا برای صندوقهای پوشش ریسک بهشدت کاهش یافته و به کمترین میزان خود از سال 2013 رسیده است.

تأیید خوشبینی در گزارشهای آتینگر

در همین حال، شرکتهای والاستریت با کمک سنتیمنت مثبت و ارزشگذاریهای انعطافپذیر، مشغول پیشبینی سودهای بیشتر برای آینده هستند. تحلیلگران RBC Capital Markets و بانک آو آمریکا پیشبینی میکنند S&P 500 در سال آینده به بالاترین سطح خود خواهد رسید، زیرا شرکتها با محیط نرخ بهره بالاتر سازگار خواهند شد.

این شور و شوق حتی صندوقهای پوشش ریسک یا هج فاندها را بر آن داشته تا بیشترین وزن ممکن در 22 سال اخیر را به سهام ایالات متحده اختصاص داده و عمدتاً پورتفوی خود را به غولهای فناوری تخصیص دهند. بر اساس گزارش گلدمن ساکس، صندوقهای سرمایهگذاری مشترک نیز در سهماهه سوم میزان خرید سهام حوزه فناوری و بهخصوص کمپانیهای مگاکپ (کمپانیهای بزرگ با ارزش بازار بالا که عمدتاً در حوزه فناوری فعالیت دارند) را افزایش دادهاند.

در این میان شرکتهای مشاوره خرید کامودیتی (CTA) نیز پس از حاشیهنشینی در ماه اکتبر، حدود 60 میلیارد دلار سهام بینالمللی در دو هفته گذشته خریداری کردهاند.

نگرانی نسبت به رکود اقتصادی

با این حال همه در حال خرید سهام نیستند و برخی از اقتصاددانان همچنان نگران خطرات رکود اقتصادی و فشارهای تورمی، بهویژه در بخش خدمات هستند. آمریکاییها هم این موضوع را احساس میکنند. دادههای دانشگاه میشیگان نشان میدهد انتظارات تورمی کوتاهمدت به بالاترین میزان در هفت ماه گذشته رسیده، در حالیکه انتظارات بلندمدتی در سطوحی قرار دارد که از سال 2011 مشاهده نشده است.

دادههای اقتصادی فعلی، بهخصوص بازار کار و تورم هنوز عادیسازی سیاست تهاجمی فعلی را توجیه نمیکند. بنابراین، نرخها باید برای مدت طولانیتری بالاتر باقی بمانند (Higher for Longer) که این امر به احتمال زیاد اقتصاد را به سمت رکود سوق خواهد داد.

از سوی دیگر، امیدواری به کاهش نرخ بهره نیز نمیتواند این میزان از احساسات هیجانی در بازار را توجیه کند، زیرا اگر کاهش نرخ بهره بهدلیل رکود باشد، این امر نمیتواند از رشد بازار سهام حمایت کند. بنابراین تداوم رشد سهام نیاز به افزایش میزان سودسازی شرکتها دارد، زیرا هم اینک نسبت سود به درآمد (P/E) اغلب شرکتها در سطوحی قرار دارد که تا کنون مشاهده نشده است.

نشست اوپک پلاس که قرار بود 26-25 نوامبر برگزار شود، بهدلیل مشکلاتی که در بحبوحه نارضایتی عربستان از سطح تولید نفت سایر اعضا به وجود آمده، به تعویق افتاد.

اوپک در وبسایت خود بدون ذکر دلیلی برای تأخیر، اعلام کرد نشست وزیران اکنون در تاریخ 30 نوامبر برگزار میشود. افرادی که خواستند نامشان فاش نشود، گفتند عربستان سعودی که از ماه جولای یک میلیون بشکه در روز کاهش تولید داوطلبانه داشته، در حال مذاکره با سایر اعضا درباره سطح تولیدشان بوده است.

سازمان کشورهای صادرکننده نفت و متحدانش با چشماندازی تیره از قیمت نفت روبرو هستند. نفت خام حدود 18 درصد نسبت به اوج خود در ماه سپتامبر کاهش یافته و حتی کاهش تولید روسیه و عربستان نیز نتوانسته ترمز قیمت نفت را بکشد. چشمانداز سال آینده با توجه به پتانسیل مازاد عرضه در نیمه اول 2024، از این هم بدتر بهنظر میرسد.

از سوی دیگر، افزایش نگرانیها نسبت به رکود اقتصادی در اقتصادهای بزرگ که اثرات آن را در تمایل بانکهای مرکزی به پایان کمپینهای انقباضی مشاهده میکنیم، میتواند میزان تقاضا را بیش از پیش تحتالشعاع قرار دهد. در همین حال، کسری بودجه اغلب کشورهای صادرکننده نفت نیز اجازه کاهش بیشتر عرضه را نمیدهد، ضمن اینکه با لغو تحریمهای ونزوئلا از سوی ایالات متحده و سهلگیری دولت اوباما نسبت به فروش نفت ایران، میزان نفت بیشتری در حال سرازیر شدن به بازار است.

نقش دوگانه عربستان

تحلیلگران انتظار دارند ریاض محدودیت تولید یک میلیون بشکه در روز خود را تا سهماهه اول سال آینده تمدید کند تا بازارها را متعادل نگهدارد. اما اگر همتایان عربستان در کاهش بیشتر عرضه مشارکت نکنند، عربستان ممکن است مانند گذشته مسیر خود را معکوس کرده و با افزایش بیش از حد تولید و سقوط بهای نفت، سایر کشورها را مجبور به همکاری کند.

با اینحال، تضمین همکاری سایر تولیدکنندگان اوپک پلاس میتواند کار سختی باشد. در آخرین نشست ماه ژوئن، کشورهای آفریقایی اوپک، یعنی آنگولا، کنگو و نیجریه تحت فشار قرار گرفتند تا سهمیههای تولید کمتری را برای سال 2024 بپذیرند. پذیرش دوباره کاهش تولید از سوی این کشورها بهغایت دشوار است.

علاوه بر این، کشورهای آفریقایی حق بازنگری در ظرفیت تولید خود را دارند و نیجریه اخیراً از سقف تولید خود عبور کرده است. این کشور در ماه گذشته 1.416 میلیون بشکه یا 36000 بشکه در روز بالاتر از هدف سال 2024 خود تولید کرد.

در همین حال، امارات متحده عربی این حق را از اوپک پلاس دریافت کرده است تا تولید خود را در ژانویه به میزان متوسطی افزایش دهد. بنابراین امارات نیز ممکن است تمایلی به چشمپوشی از این فرصت نداشته باشد.

امارات متحده عربی این حق را از اوپک پلاس دریافت کرده است تا تولید خود را در ژانویه به میزان متوسطی افزایش دهد.

گزارش ذخایر نفت ایالات متحده

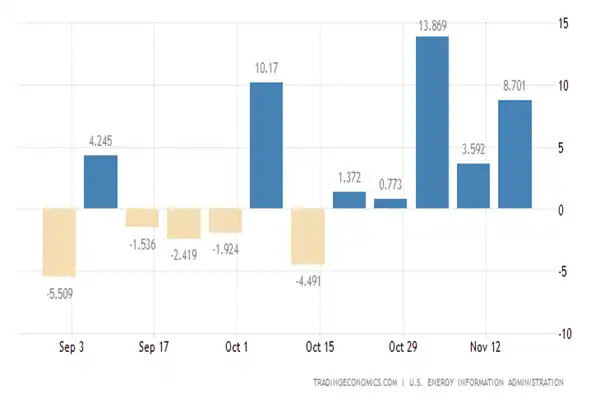

در نهایت، دادههای اداره اطلاعات انرژی آمریکا نشان میدهد که ذخایر نفت خام در ایالات متحده در هفته منتهی به 17 نوامبر 2023، پس از تولید 3.592 میلیون بشکه در دوره قبل و بیش از پیشبینیهای بازار برای افزایش 1.160 میلیون بشکهای، 8.701 میلیون بشکه افزایش یافته که پنجمین افزایش متوالی و بالاترین سطح از جولای تا کنون بهشمار میرود.

دادههای گزارش وضعیت نفت EIA همچنین نشان میدهد ذخایر نفت خام در مرکز تحویل کوشینگ اوکلاهاما، که هفته گذشته 1.925 میلیون بشکه افزایش یافته بود، این هفته 858 هزار بشکه بیشتر شده تا پنجمین هفته صعودی را رقم بزند. این در حالی است که ذخایر بنزین در مقایسه با پیشبینی افزایش محسوسی داشته است.

بدینترتیب، واضح است که از میزان تقاضا در ایالات متحده نیز کاسته شده و همین امر فشار نزولی روی بهای نفت را در هفتههای اخیر تشدید نموده است.