دفتر مسئولیت بودجه (OBR) که عنوان پیشبینیکننده دولت انگلستان را دارد، میگوید: اقتصاد این کشور در دو سال آینده بسیار کندتر از آنچه انتظار میرفت رشد خواهد کرد، زیرا کاستن از تورم زمان بیشتری نیاز دارد.

OBR گفت: «انتظار نمیرود استانداردهای زندگی تا سال 2028-2027 بهسطح قبل از همهگیری بازگردد.» این درحالی است که وزیر دارایی در بیانیه پاییز خود، کاهش مالیات و افزایش مزایا را اعلام کرده بود که تلاشی در راستای بهبود استاندارد زندگی بریتانیاییها برداشت شد. حزب کارگر در همین زمینه گفت: «مردم هنوز برای بیتدبیری اقتصادی محافظهکاران هزینه میپردازند».

OBR که مستقل از دولت است، سالانه دو مجموعه پیشبینی اقتصادی منتشر میکند که برای پیشبینی آنچه در امور مالی دولت اتفاق میافتد، استفاده میشود. این برآوردها بر اساس بهترین حدس در مورد آنچه ممکن است اتفاق بیفتد تنظیم میشوند و عموماً در معرض تغییر و بازبینی قرار دارند.

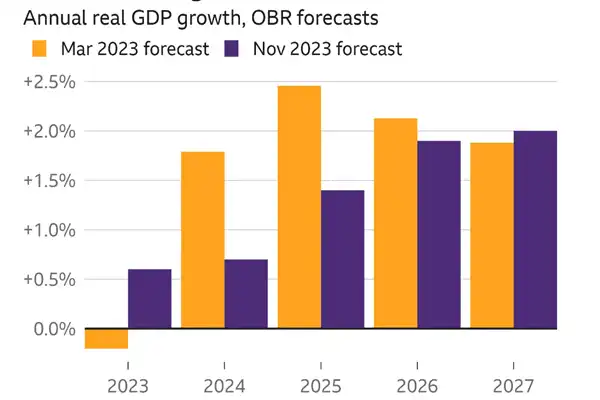

بهگفته این سازمان، اقتصاد انگلستان در سال جاری 0.6 درصد رشد خواهد کرد که بهشکل قابلتوجهی بهتر از پیشبینی پاییز گذشته است؛ زمانی که OBR برآورد کرد اقتصاد وارد رکود خواهد شد و کوچک میشود.

با این حال، OBR چشمانداز رشد خود را به 0.7 درصد در سال 2024 و 1.4 درصد در سال 2025 کاهش داد که نسبت به پیشبینی قبلی، یعنی 1.8 درصد و 2.5 درصد، کاهش محسوسی داشته است.

در این بیانیه آمده است: «اقتصاد نسبت به شوکهای ناشی از همهگیری و بحران انرژی انعطافپذیرتر از آنچه ما پیشبینی میکردیم، نشان داده است. اما تورم نیز پایدارتر و نرخهای بهره بالاتر از [پیشبینی] ماه مارس بوده است». OBR معتقد است تورم که در حالحاضر 4.6 درصد است تا پایان سال 2024 به 2.8 درصد کاهش مییابد و تنها در سال 2025 به هدف 2 درصدی بانک انگلستان نزدیک خواهد شد.

این سازمان پیش از این پیشبینی میکرد که تورم سال آینده به راحتی در محدوده هدف BOE قرار خواهد گرفت.

پیشبینی کاهش استاندارد زندگی

OBR در بخش دیگری از گزارش خود گفته است انتظار میرود استانداردهای زندگی در انگلستان که با درآمد واقعی خانوارها اندازهگیری میشود، در دو سال آتی 3.5 درصد کمتر از سطح قبل از همهگیری باشد و چندین سال طول خواهد کشید تا به حالت عادی بازگردد.

این کاهش، کمتر از میزانی است که قبلاً انتظار میرفت، اما همچنان نشاندهنده «بزرگترین کاهش در استانداردهای زندگی از زمان آغاز ثبت آمار توسط دفتر آمار ملی در دهه 1950» است.

برآورد رشد اقتصادی انگلستان

اقتصاد انگلستان با ترکیبی از تورم بالا، افزایش نرخ بهره و کاهش تقاضای مصرفکننده دستوپنجه نرم میکند که همگی بر رشد تاثیر میگذارند. در پیشبینیهای کمیبدبینانهتر که اوایل ماه جاری توسط بانک مرکزی انگلستان ارائه شد، این بانک اعلام کرد انتظار دارد بریتانیا در سالهای 2024 و 2025 تقریباً هیچ رشدی نداشته باشد.

بانک انگلستان از دسامبر 2021 تا کنون 14 بار نرخ بهره را برای مقابله با رشد فزاینده قیمتها افزایش داده و در دو نشست اخیر خود، نرخ بهره را به 5.25 درصد (بالاترین سطح 15 سال اخیر) رسانده است.

افزایش نرخ بهره، قرض گرفتن پول را گرانتر میکند، تقاضا را کاهش میدهد و بهدنبال آن باعث افت قیمتها میشود. از سوی دیگر، نرخهای بهره بالاتر، تمایل کسبوکارها برای سرمایهگذاری را کمتر میکند که این امر میتواند اقتصاد را تحتتأثیر قرار دهد.

در همین حال، نرخ وام مسکن نیز افزایش یافته است که بر خانوارها فشار وارد میکند و به بازار املاک آسیب میزند. OBR گفته است که بهای مسکن در سال 2024 حدود 4.7 درصد کاهش خواهد یافت.

جرمیهانت وزیر دارایی انگلستان در بیانیه پاییز خود گفت که این کشور سریعتر از منطقه یورو رشد خواهد کرد، اما بهرهوری بایستی بهبود یابد. او گفت که بخش خصوصی در ایالات متحده، آلمان و فرانسه بهرهوری بالاتری دارد، زیرا آنها سرمایهگذاری بیشتری کردهاند. هانت در ادامه افزود که پیشنهادات جدید او مانند حذف تشریفات اداری، کمک به کارآفرینان برای افزایش سرمایه و کاهش مالیات کسبوکارها کمک خواهد کرد که این شکاف کاهش یابد.

منبع: بیبیسی