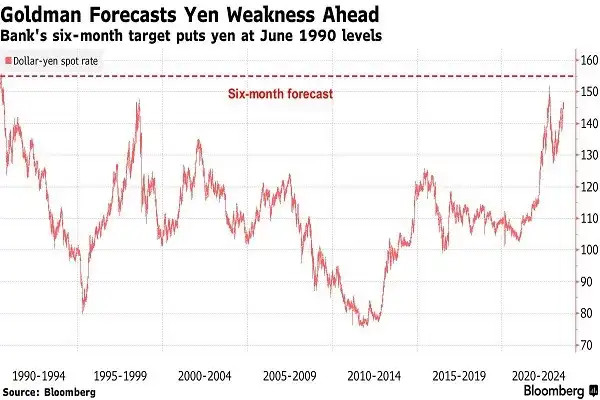

بهگفته تحلیلگران گلدمن ساکس Goldman Sachs Group، اگر بانک ژاپن روی موضع نرخ بهره منفی خود پایبند باشد، ین تا سطوحی که آخرین بار بیش از 30 سال پیش مشاهده شده، تضعیف خواهد شد.

به گفته استراتژیستهای بانک گلدمن ساکس، پیشبینی میشود طی شش ماه آینده ین به 155 در برابر هر دلار برسد که ضعیفترین ین از ژوئن 1990 بهشمار میرود. آنها پیش از این انتظار داشتند که ین تا نرخ برابری 135 رشد کند.

تحلیلگران گلدمن ساکس در یادداشتی به تاریخ روز جمعه نوشتند: «تا زمانی که بانک ژاپن (BOJ) از افزایش نرخ بهره خودداری کرده و روی سیاست انبساطی خود پایبند بماند، از رشد سهام حمایت شده و ین به روند نزولی خود ادامه خواهد داد». از سوی دیگر، تقویت فرضیه فرود نرم و بهبود چشمانداز رشد ایالات متحده نیز عامل موثر دیگری در دیدگاه نزولی این تحلیلگران بوده است.

سیاست انبساطی BOJ

سیاست پولی تسهیلی در ژاپن در حالی که فدرال رزرو و سایر بانکهای مرکزی نرخ بهره را افزایش دادهاند، بر ین تاثیر گذاشته و ارز این کشور بدترین عملکرد در میان همتایان خود در گروه 10 را در سال جاری بهثبت رسانده است.

پیش از این بازارها چندین بار انتظار داشتند تغییراتی در سیاستهای BOJ رخ داده و بارها خود را برای تقویت ین آماده کرده بودند، اما حفظ رویکرد محتاطانه رئیس سابق بانک مرکزی ژاپن از سوی رئیس جدید، کازو اوئدا، امیدها را برای اقدامات اساسیتر BOJ خنثی کرد و این رشد هرگز محقق نشد.

با اینحال، استراتژیستهای گلدمن ساکس انتظار دارند که این ارز یک بار دیگر در سال 2024 تقویت شود و تا پایان سال آینده به نرخ برابری 135 در برابر دلار برسد. روز سهشنبه 29 آگوست و در زمان نگارش این مطلب، ین در برابر دلار نزدیک به 146.4 معامله میشود که نشاندهنده افت بیش از 10 درصدی در سال جاری است.

آخرین مواضع اوئدا

اوئدا روز شنبه در جریان میزگردی در سمپوزیوم سالانه فدرال رزرو در جکسون هول گفت: «ما فکر میکنیم که تورم پایه هنوز کمی کمتر از هدف ما، یعنی 2٪ است. بههمین دلیل است که ما به چارچوب تسهیل پولی فعلی خود پایبند خواهیم بود.»

اوئدا با اشاره به رشد اقتصادی ژاپن در اوایل سال جاری، گفت: «این رشد تا حدی در واکنش به کاهش محدودیتهای مرتبط با همهگیری کرونا و رشد مصرف بوده، اما ما فکر میکنیم تقاضای داخلی هنوز در روندی سالم قرار دارد.» اوئدا در طول سخنرانی خود از اظهارنظر درباره نرخ ارز خودداری کرد، با اینکه عبور USDJPY از نرخ برابری 145 معمولاً واکنشهایی از سوی مقامات ژاپنی در پی داشته است.

معاملهگران از میان سخنان اوئدا بهدنبال سرنخهای بیشتری در مورد مسیر سیاست آخرین کشور دارای نرخ بهره منفی بودند. BOJ ماه گذشته در اولین حرکت غافلگیرانه اوئدا از زمان تصدی پست ریاست BOJ، برنامه کنترل منحنی بازده (YCC) را تعدیل کرد و اجازه داد بازدهی اوراق قرضه دولتی تا 1% رشد کند، اما این تغییر تنها باعث تقویت کوتاهمدت ین شد و پس از آن، ین ژاپن مسیر نزولی قبلی را در پیش گرفت.

بسیاری از ناظران BOJ دیگر انتظار تغییر در سیاستهای پولی در سال جاری را ندارند و آوریل سال 2024 به محبوبترین ماه برای تغییر سیاستها تبدیل شده است.

منبع: بلومبرگ