در نشست ماه گذشته، اکثر مقامات فدرال رزرو از افزایش نرخ بهره حمایت کردند، اما برخی از آنها نسبت به ریسک افزایش نرخ بهره هشدار داده و خواستار احتیاط بیشتر شدند. در صورتجلسه سیاستگذاری ماه جولای آمده است که برخی از مقامات فکر میکنند که هم اکنون ریسک افزایش بیش از حد نرخ بهره در مقابل افزایش بسیار کم، به یک اندازه است و مهم است که تصمیمات کمیته، خطر تشدید غیرعمدی سیاستها را متعادل سازد.

در این صورتجلسه آمده است که مقامات معتقدند تورم ممکن است به اندازهای که آنها انتظار دارند کاهش نیابد که این امر میتواند آنها را مجبور به افزایش مجدد نرخها در سال جاری کند. رشد اقتصادی قویتر، افزایش بهای انرژی و بازگشت مشکلات زنجیره تأمین، از عوامل بازگشت احتمالی تورم عنوان شده است.

تصمیمات پیشین فدرال رزرو

مقامات فدرال رزرو در ماه گذشته نرخ بهره را با یک چهارم واحد افزایش به محدوده بین 5.25 تا 5.5 درصد رساندند که بالاترین میزان در 22 سال گذشته است. این تصمیم به دنبال توقف کوتاهی در افزایش نرخ در ژوئن و یازدهمین افزایش نرخ بهره در مارس 2022 رخ داد.

در ماه ژوئن، اکثر مقامات فکر میکردند نرخها را به دامنهای بین 5.5 تا 5.75 درصد در سال جاری افزایش خواهند داد که بهمعنای افزایش یکچهارم واحدی دیگر در اواخر سال جاری است. اما تورم در دو ماه پس از این پیشبینیها بهطور قابل توجهی کاهش یافته است. جلسه بعدی فدرال رزرو 19 تا 20 سپتامبر است و اعضای FOMC فرصت بیشتری برای بررسی دادهها و میزان اثرگذاری کمپین انقباضی خواهند داشت.

بررسی مواضع اخیر اعضا

پاتریکهارکر، رئیس فدرال رزرو فیلادلفیا، یکی از اعضای رأیدهنده کمیته تعیین نرخ بانک مرکزی، هفته گذشته گفت: «من معتقدم ممکن است در نقطهای باشیم که میتوانیم کمی صبر کرده و نرخ بهره را ثابت نگه داریم.»

رؤسای فدرال رزرو آتلانتا و فدرال رزرو بوستون که هر دو در دسته اعضای فاقد حق رأی هستند نیز گفتهاند که از توقف طولانیتر حمایت میکنند. سوزان کالینز، رئیس فدرال رزرو بوستون هفته گذشته در مصاحبهای گفت: «ریسک افزایش بیش از حد نرخ بهره مشهود است و من فکر میکنم ما در اوج نرخ بهره یا نزدیک به آن قرار داریم.»

اما برخی از مقامات فدرال رزرو، نگران چسبندگی تورم و تداوم فشارهای قیمتی هستند، زیرا بازار کار فشرده به نیروی کار اجازه میدهد برای دستمزد بالاتر چانهزنی کند و این امر، کاهش بیشتر تورم را دشوارتر میسازد.

گروهی دیگر از اعضا، سیاست دادهمحوری را در پیش گرفته و افزایش بیشتر یا توقف را منوط به گزارشهای تورمی و بازار کار دانستهاند. در همین راستا توماس بارکین رئیس فدرال رزرو ریچموند نیز اظهار داشت: «هنوز خیلی زود است که بگوییم آیا افزایش دیگری در ماه سپتامبر مناسب است یا خیر».

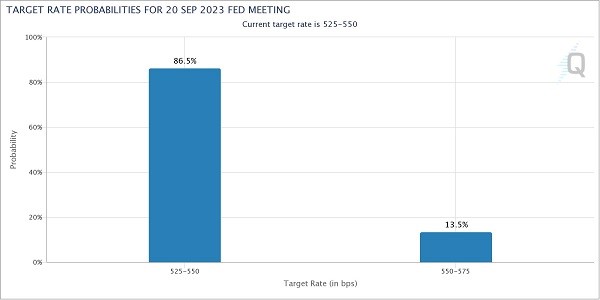

در این صورتجلسه آمده است در حالی که تمامی 11 عضو دارای حق رأی در جلسه ماه گذشته خود به افزایش نرخ رای مثبت دادند، دو تن از 18 مقامی که در مذاکرات شرکت داشتند گفتند که از عدم تغییر نرخ حمایت میکنند. پس از انتشار این صورتجلسه، معاملهگران 13% احتمال برای افزایش نرخ بهره در نشست ماه سپتامبر و 33% تا پایان سال قائل هستند.