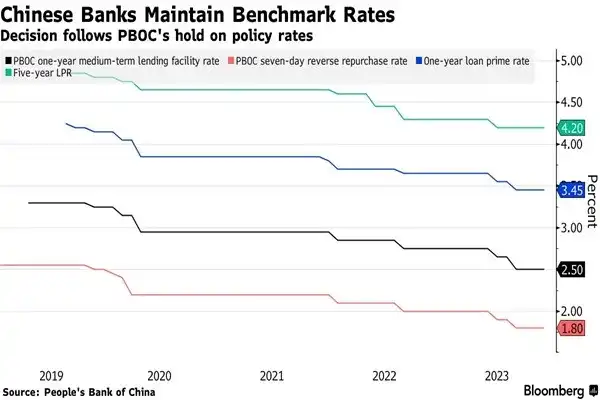

همانطور که انتظار میرفت، بانک خلق چین (PBOC) نرخ بهره وامها را در ماه نوامبر بدون تغییر حفظ کرد. نرخ اولیه وام یک ساله (LPR) که تسهیلات وام میانمدت مورد استفاده برای شرکتها و خانوارها است، بدون تغییر در پایینترین حد خود یعنی 3.45% باقیماند و نرخ پنجساله که مرجعی برای وام مسکن است، برای پنجمین ماه متوالی روی 4.2% نگه داشته شد.

پس از اینکه بانک خلق چین نرخ تسهیلات وام میانمدت را در هفته گذشته ثابت نگه داشت، این تصمیم بهطور کلی با انتظارات مطابقت داشت.

سیاستگذاران و وامدهندگان در سال جاری برای کمک به بهبود اقتصادی، چندین بار نرخهای بهره خود را کاهش دادهاند؛ اگرچه فضای مانور آنها بهدلیل فشار بر یوان و خروج سرمایه، همراه با کاهش حاشیه سود بانکها محدودتر شده است. افزایش سپردههای مدتدار نیز هزینههای وامدهندگان را افزایش داده است. این بدان معناست که چین بهدنبال راههای دیگری برای افزایش نقدینگی و حمایت از وامدهی بوده است.

بروس پانگ، اقتصاددان معتقد است بهدلیل کاهشهای قبلی در نرخ وام مسکن و سایر وامها، فضای زیادی برای کاهش بیشتر LPR وجود ندارد.

تغییر رویکرد پکن

تغییر تمرکز در سیاستهای پولی جمعه گذشته آشکار شد؛ زمانی که PBOC و سایر تنظیمکنندههای مالی به بزرگترین وامدهندگان و مدیران دارایی کشور گفتند که تمام نیازهای مالی «معقول» شرکتها را برآورده کنند. آنها گفتند بانکها باید رشد اعتبار را از هماکنون تا اوایل سال آینده هماهنگ کنند و افزودند که گسترش پایدار اعتبار میتواند به رونق اقتصاد کمک کند.

رشد وام معمولاً در ماههای پایانی سال آهستهتر است. رشد اعتبار، امسال بهدلیل بازگشایی پس از همهگیری در سهماه اول سال قوی بود، اما تقاضای وام از آن زمان تاکنون ضعیف بوده است.

در کنار تشویق وامدهندگان به پایدار نگه داشتن رشد اعتباری در بقیه سال، PBOC اقدامات دیگری را برای حمایت از اقتصاد انجام داده است. پس از ثابت نگهداشتن نرخ وام یکساله در هفته گذشته، PBOC بیشترین پول نقد را از اواخر سال 2016 از طریق این وامها وارد سیستم مالی کرد. این امر برای کمک به رفع نیازهای نقدینگی ناشی از حرکت پکن برای حمایت از اقتصاد از طریق فروش غیرمعمول اوراق قرضه دولتی بوده است.

گامهای بعدی

برخی کارشناسان انتظار دارند بانک خلق چین به سیاستهای تسهیلی خود ادامه داده و نرخ بهره را در سهماهه اول سال آتی 25 واحد پایه کاهش دهد، اما گروهی دیگر معتقدند تزریق 1.4 تریلیون یوآن به سیستم بانکی، معادل کاهش 25 واحدی نرخ بهره عمل خواهد کرد، بنابراین فعلاً نیازی به کاهش بیشتر نرخ بهره نیست.

فرانسیس چئونگ، استراتژیست نرخ بهره در شرکت بانکداری خارج از چین، گفت: «اقدامات کمّی مانند تزریق نقدینگی، همچنان بر کاهش نرخ بهره برای تحریک فعالیتهای اقتصادی ترجیح داده میشوند و فعلاً بانک خلق چین رویکرد انتشار نقدینگی بیشتر را ترجیح میدهد، اما کاهش نرخ ذخیره الزامی بانکها (RRR) هنوز امکانپذیر است.»

تزریق بیش از حد وجه نقد این بحث را برانگیخته که آیا بانک مرکزی همچنان نسبت ذخیره الزامی بانکها را تا قبل از پایان سال کاهش میدهد یا نه. اقتصاددانان سیتی گروپ گفتهاند حرکت هفته گذشته ممکن است بهمعنای بهتعویق افتادن کاهش RRR به سال 2024 باشد.

از سوی دیگر، کاهش بیشتر نرخ بهره شکاف بین بازدهی اوراق قرضه ایالات متحده و چین را افزایش داده و موجب فرار سرمایه از چین میشود که این امر تضعیف بیشتر یوآن را در پی خواهد داشت.

تصمیم به متوقف کردن کاهش نرخ بهره و اولویت دادن به ثبات اعتباری نشان میدهد که PBOC نگران خطرات بالقوه در بخش اعتباری، مانند افزایش سطح بدهی و احتمال عدم پرداخت بدهی از سوی وامگیرندگان است. بانک مرکزی احتمالاً رویکرد محتاطانه ای را اتخاذ میکند تا از تشدید این ریسک جلوگیری کند.