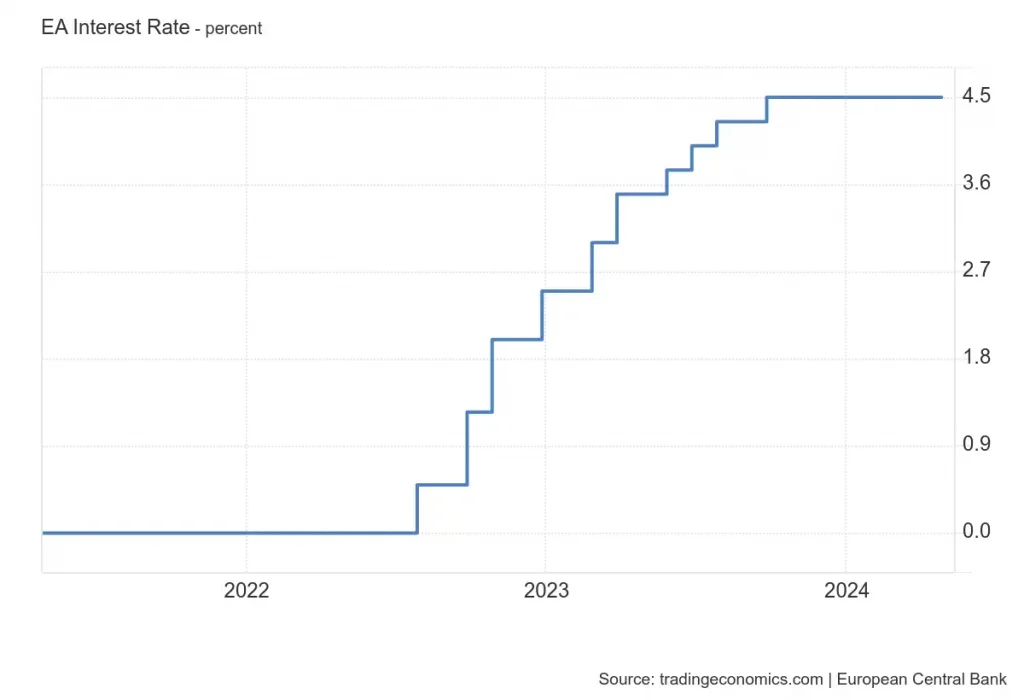

در هفتههای اخیر اعضای شورای حکام بانک مرکزی اروپا بهصورت هماهنگ در مورد کاهش نرخ بهره در نشست ماه ژوئن صحبت کردهاند. بنابراین هر تصمیمی غیر از کاهش هزینههای استقراض در نشست ششم ژوئن، شگفتی بزرگی خواهد بود. در گذشته، چرخههای کاهش نرخ بهره عمدتاً به واسطه رکود یا وقوع بحران اقتصادی آغاز میشد، اما در حال حاضر هیچ کدام از این موارد اقتصاد منطقه یورو را تهدید نمیکند. در نتیجه، نیاز مبرمی برای ECB جهت کاهش نرخ بهره یا آغاز سلسلهای از کاهشها وجود ندارد. بهنظر میرسد بانک مرکزی اروپا نه به این دلیل که مجبور است، بلکه صرفاً به این دلیل که میتواند، قصد دارد نرخها را کاهش داده یا از سقف محدودکنندگی خارج شود.

وضعیت تورم در منطقه یورو

در ماههای اخیر، بانک مرکزی اروپا اعتماد فزایندهای به پیشبینیها و تواناییهای خود در پیشبینی آینده نشان داده است. این اطمینان در هفته گذشته زمانی که کریستین لاگارد، رئیس بانک مرکزی اروپا اعلام کرد که تورم اکنون تحت کنترل است، به بالاترین حد خود رسید. با اینحال، برخی تحلیلگران نسبت به کنترل تورم تردیدهایی دارند. در واقع، چسبندگی تورم خدمات باعث شده دادههای تورم از ابتدای سال کمی قویتر از پیشبینیها باشند؛ ضمن اینکه تورم آلمان نیز در ماه مه فراتر از انتظارات بوده است تا تردیدها نسبت به پیشبینیهای ECB افزایش یابد.

به یاد داشته باشید در پیشبینیهای ماه مارس، بانک مرکزی اروپا انتظار داشت تورم هدلاین در سهماهه سوم سال 2025 به زیر 2 درصد برسد و انتظار میرفت رشد تا سهماهه چهارم سال جاری به سطح بالقوه بازگردد. با اینحال، این پیشبینیها نه تنها مبتنی بر مفروضات فنی کاهش قیمت نفت به حدود 75 دلار در هر بشکه و نرخ ارز ثابت بود، بلکه بر اساس انتظارات بازار برای کاهش 150 واحدی نرخ تا پایان سال 2025 بنا شده بود.

برآورد قیمتهای بالاتر برای نفت در نشست هفته آتی ECB میتواند پیشبینیهای تورم را اندکی افزایش دهد. در عینحال، رشد دستمزدها هنوز کند نشده است و مسیر کاهش رشد دستمزدها و تورم احتمالاً پر از موانع خواهد بود. در حال حاضر بین تحلیلگران و ECB در زمینه رشد دستمزدها اختلاف نظر وجود دارد و در حالی که تحلیلگران رشد دستمزد بالاتر از حد انتظار در سهماهه اول را تخمین میزنند، گزارش بانک مرکزی اروپا حاکی از تعدیل دستمزدها در این دوره است.

دلیل کاهش نرخ بهره

در ظاهر، بهبود اخیر در شاخصهای اطمینان مصرفکننده و همچنین شتاب مجدد تورم و رشد دستمزدها میتواند مخالف کاهش نرخ در هفته آینده باشد. با اینحال، مواضع اعضای بانک مرکزی اروپا در دو ماه گذشته، عدم کاهش را تقریباً غیرممکن کرده است. بنابراین، منطق پشت این تصمیم، کاهش بسیار تدریجی محدودیت سیاست پولی بدون پایان دادن به محدودیتها خواهد بود.

با چنین حرکتی، بانک مرکزی اروپا در واقع به یک بانک مرکزی آیندهنگر تبدیل میشود، بهجای اینکه عمدتاً بر تورم واقعی و جاری تمرکز کند. به بیان ساده، پیشبینیهای بانک مرکزی اروپا مبنی بر کاهش نرخ تورم به زیر 2 درصد و ماندن در آن از نیمه دوم سال 2025 به بعد، به سیاستگذاران این فرصت را میدهد تا بهتدریج نرخها را مطابق با انتظارات بازار کاهش دهند.

تعداد دفعات کاهش

هر قدر در بین اعضای بانک مرکزی اروپا برای کاهش نرخ بهره در ماه ژوئن اجماع وجود دارد، مسیر سیاست پولی پس از این نشست محل منازعه است. فشارهای تورمی در منطقه یورو کاهش یافته و این امر به ECB اعتماد بهنفس لازم برای برداشتن اولین گام را داده است. اما تورم به هسته سخت خود رسیده و بازگرداندن آن از 3 درصد به هدف 2 درصدی دشوار است؛ همانطور که فدرال رزرو نیز در چند ماه گذشته متوجه این موضوع شده است.

در این راستا، ECB بهدنبال اطلاعات دستمزدها است تا درک بهتری از چشمانداز تورم داشته باشد. اگر همه چیز طبق برنامه پیش برود، باید شاهد کاهش دستمزدها در چند فصل آینده باشیم. پس از ژوئن، چهار جلسه سیاستگذاری دیگر در سال 2024 برگزار خواهد شد.

سیاستگذاران قبلاً اشاره کردهاند که تمایلی به حرکت پشت سر هم ندارند. بنابراین، در ماه جولای اتفاقی رخ نخواهد داد. در این صورت، سپتامبر، اکتبر یا دسامبر پتانسیل حرکت بعدی را دارند. اگر روند کاهش نرخ تورم در ماههای آینده ادامه پیدا کند، قطعاً این امکان برای ECB فراهم میشود تا حداقل یک کاهش نرخ دیگر را اعمال کند که تقریباً مطابق پیشبینی بازارها است و زمان آن به روند دادهها بستگی دارد.