بهلطف آنچه در حال شکلگیری به عنوان یکی از بزرگترین رشدهای هیجانی بازار در طول 100 سال گذشته است، تقاضا برای استراتژیهای حفاظت از ریسک تقریباً از بین رفته است. معاملهگران حرفهای و خرد در تلاش برای همگامشدن با مومنتوم صعودی شاخص S&P 500 هستند که تنها در این ماه حدود 9 درصد رشد کرده است. داراییهای امن سابق – از اوراق قرضه محافظت شده در برابر تورم گرفته تا ETFهای نقدی و قراردادهای اختیار فروش – رونق سابق را ندارند و شاهد افزایش تقاضا برای اوراق قرضه بنجل و سهام دارای ارزش بازار پایین هستیم.

رویکرد ریسکپذیری جاری از این باور نشأت میگیرد که کار فدرال رزرو با افزایش نرخ بهره تمام شده و در سال 2024 شاهد کاهش نرخ بهره خواهیم بود. این امر باعث شده پرتفویها به صورت 60/40 بین سهام و اوراق قرضه تنظیم شوند که بالاترین نسبت تخصیص سهام از سال 2020 تا کنون است.

صورتجلسه نشست FOMC که روز سهشنبه منتشر شد، همگرایی میان سیاستگذاران در پیشبرد محتاطانه سیاستها در مسیر نرخ بهره را تقویت کرد، زیرا آنها به دنبال بازگرداندن تورم به هدف ۲ درصدی خود هستند. تمایل فدرال رزرو برای توقف در سطوح فعلی نرخ بهره و بررسی دادهها، باعث میشود خوشبینی نسبت به فرود نرم میان فعالان بازار تقویت شود.

رکوردشکنی شاخصها

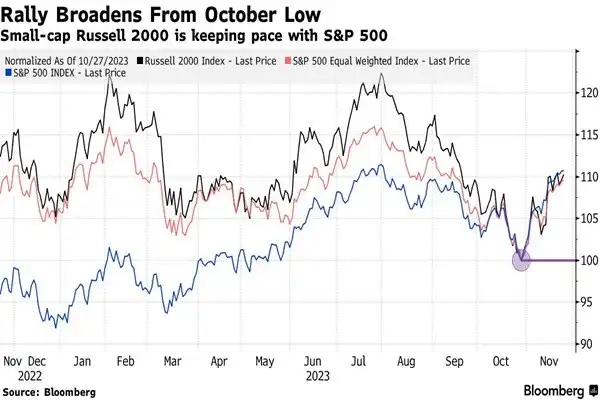

در جلسه معاملاتی 24 نوامبر، شاخص S&P 500 برای ثبت چهارمین کندل صعودی هفتگی متوالی خود یک درصد جهش کرد؛ دورهای که در 19 روز معاملاتی، تنها سهجلسه نزولی داشته است. شاخص راسل 2000 که بنچمارک شرکتهای کوچک با ارزش بازار پایین و نشاندهنده سلامت کلی اقتصاد است، ظرف یک هفته گذشته حدود 0.5 درصد رشد کرد.

طبق دادههای EPFR Global، صندوقهای سهام جهانی بزرگترین ورودی دو هفتهای خود را از فوریه 2022 به ثبت رساندند. بر اساس دادههای جمعآوریشده توسط بلومبرگ، صندوقهای قابلمعامله در بورس (ETF) در ماه نوامبر حدود 43 میلیارد دلار سهام خریداری کرده و دومین ماه برتر خود در سال جاری را رقم زدهاند. در مقابل، ETFهایی که اوراق شبه نقد را در خود جای دادهاند با خروج نقدینگی مواجه شدهاند و بهعنوان مثال سرمایهگذاران طی سه هفته، 700 میلیون دلار از صندوق ETF اوراق مصون از ریسک iShare خارج کردند.

در همین حال، تقاضا برای صندوقهای پوشش ریسک بهشدت کاهش یافته و به کمترین میزان خود از سال 2013 رسیده است.

تأیید خوشبینی در گزارشهای آتینگر

در همین حال، شرکتهای والاستریت با کمک سنتیمنت مثبت و ارزشگذاریهای انعطافپذیر، مشغول پیشبینی سودهای بیشتر برای آینده هستند. تحلیلگران RBC Capital Markets و بانک آو آمریکا پیشبینی میکنند S&P 500 در سال آینده به بالاترین سطح خود خواهد رسید، زیرا شرکتها با محیط نرخ بهره بالاتر سازگار خواهند شد.

این شور و شوق حتی صندوقهای پوشش ریسک یا هج فاندها را بر آن داشته تا بیشترین وزن ممکن در 22 سال اخیر را به سهام ایالات متحده اختصاص داده و عمدتاً پورتفوی خود را به غولهای فناوری تخصیص دهند. بر اساس گزارش گلدمن ساکس، صندوقهای سرمایهگذاری مشترک نیز در سهماهه سوم میزان خرید سهام حوزه فناوری و بهخصوص کمپانیهای مگاکپ (کمپانیهای بزرگ با ارزش بازار بالا که عمدتاً در حوزه فناوری فعالیت دارند) را افزایش دادهاند.

در این میان شرکتهای مشاوره خرید کامودیتی (CTA) نیز پس از حاشیهنشینی در ماه اکتبر، حدود 60 میلیارد دلار سهام بینالمللی در دو هفته گذشته خریداری کردهاند.

نگرانی نسبت به رکود اقتصادی

با این حال همه در حال خرید سهام نیستند و برخی از اقتصاددانان همچنان نگران خطرات رکود اقتصادی و فشارهای تورمی، بهویژه در بخش خدمات هستند. آمریکاییها هم این موضوع را احساس میکنند. دادههای دانشگاه میشیگان نشان میدهد انتظارات تورمی کوتاهمدت به بالاترین میزان در هفت ماه گذشته رسیده، در حالیکه انتظارات بلندمدتی در سطوحی قرار دارد که از سال 2011 مشاهده نشده است.

دادههای اقتصادی فعلی، بهخصوص بازار کار و تورم هنوز عادیسازی سیاست تهاجمی فعلی را توجیه نمیکند. بنابراین، نرخها باید برای مدت طولانیتری بالاتر باقی بمانند (Higher for Longer) که این امر به احتمال زیاد اقتصاد را به سمت رکود سوق خواهد داد.

از سوی دیگر، امیدواری به کاهش نرخ بهره نیز نمیتواند این میزان از احساسات هیجانی در بازار را توجیه کند، زیرا اگر کاهش نرخ بهره بهدلیل رکود باشد، این امر نمیتواند از رشد بازار سهام حمایت کند. بنابراین تداوم رشد سهام نیاز به افزایش میزان سودسازی شرکتها دارد، زیرا هم اینک نسبت سود به درآمد (P/E) اغلب شرکتها در سطوحی قرار دارد که تا کنون مشاهده نشده است.

منبع: بلومبرگ