زمانیکه بانکهای مرکزی خود را برای کاهش نرخ بهره آماده میکنند، سنتیمنت ریسکپذیری بر بازارها غالب میشود. تاکنون، اغلب بانکهای مرکزی اقتصادهای بزرگ از جمله فدرال رزرو و بانک مرکزی اروپا (ECB)، حداکثر تلاش خود را برای زنده نگهداشتن روایت افزایش نرخ یا حفظ نرخ بهره در سطوح فعلی بهکار گرفتهاند، اما بازارها به این نتیجه رسیدهاند که کار تمام شده و حرکت بعدی فقط میتواند کاهش نرخ بهره باشد.

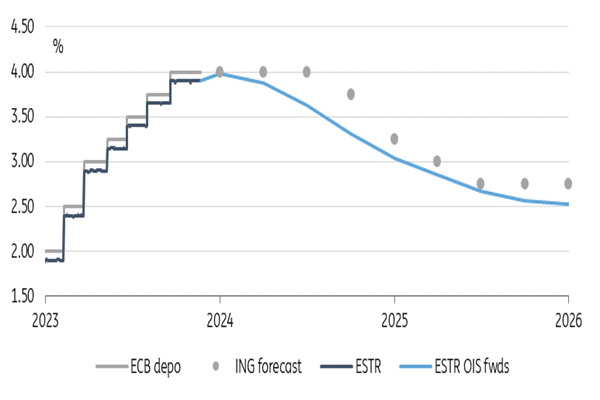

هم اینک بازارها کاهش یک درصدی نرخ بهره از سوی فدرال رزرو و ECB در سال 2024 را قیمتگذاری کردهاند و تنها زمان اولین کاهش، محل بحث است.

اما در منطقه یورو و با توجه به نرخ CPI خالص که هنوز بالای 4 درصد است و با هدف 2 درصدی مد نظر ECB فاصله دارد، کار مبارزه با تورم به پایان نرسیده است. بانک مرکزی اروپا در حالی که صراحتاً افزایشهای بیشتر را منتفی ندانسته، اما در نشست ماه سپتامبر و مواضع رئیس و اعضا بر این موضوع تأکید کرده که حفظ طولانیمدت نرخ بهره در سطوح محدودکننده فعلی یا همان اصطلاح معروف «نرخ بهره بالاتر برای مدت طولانیتر» میتواند سهم قابلتوجهی در بازگرداندن تورم به هدف 2 درصدی در میانمدت داشته باشد.

موانع کاهش بیشتر تورم

ما به وضوح شاهد پیشرفتهایی در زمینه تورم در منطقه یورو هستیم، اما با داخلیتر شدن محرکهای تورم، این روند کندتر میشود. از سوی دیگر، پتانسیل شوکهای قیمتی انرژیهای تجدیدپذیر، بحرانهای ژئوپلتیکی اثرگذار بر بهای انرژی و رشد قیمت مواد غذایی بهدلیل بحرانهای زیست محیطی، انتظارات تورمی را مستعد جهش ساخته است.

علاوه بر این، بانک مرکزی اروپا قبل از اعلام پیروزی بر تورم میخواهد منتظر مذاکرات دستمزدها در نیمه اول سال آینده باشد. نگرانی نسبت به افتادن درون مارپیچ دستمزد-تورم از عواملی است که موجب نگرانی ECB شده است.

این بدان معناست که بانک مرکزی اروپا همچنان به عقب نگاه میکند، اگرچه اکنون تصدیق کرده که نسبت به برآوردهای رشد اقتصادی منطقه یورو بیش از حد خوشبین بوده است. دادههای اقتصادی نشان میدهد رشد تولید ناخالص داخلی منطقه یورو در سهماهه سوم 0.1-% بوده و آخرین شاخصهای مرتبط با فضای کسب و کارها نیز نشان میدهد که رشد در فصل زمستان احتمالاً حدود صفر درصد خواهد بود.

با این حال، اقتصاد به خودی خود در حال ورود به رکود عمیق نیست، بلکه دورنمایی از رکود در افق دیده میشود. برخی از اقتصاددانان همچنین رشد بسیار ضعیف تولید ناخالص داخلی را برای سال 2023 (0.4٪) و 2024 (0.2٪) انتظار دارند.

با این حال، با کاهش تورم، بانک مرکزی اروپا در موقعیتی قرار خواهد گرفت که تابستان آینده نرخها را کاهش دهد. اقتصاددانان انتظار دارند بانک مرکزی اروپا در نیمه دوم سال 2024 نرخ بهره را 75 واحد پایه کاهش داده و سال را با نرخ استقراض 3.25 درصد به پایان برساند. بازارها تا حدی خوشبینتر هستند و کاهش 100 واحد پایه را قیمتگذاری کردهاند.

عوامل حفظ نرخ بهره

بانک مرکزی اروپا ممکن است در مسیر رسیدن به هدف تورمی خود باشد و شاید حتی زودتر از آنچه در پیشبینیهای این بانک نشان داده است، به آن برسد. اما در عین حال، عوامل ساختاری وجود دارد که میتواند تورم را در مقایسه با دوران قبل از همهگیری، که با محیط نرخ بهره پایین سازگار شده بود، بالاتر نگه دارد. موج بیرویه مهاجرت غیرقانونی، مبارزه با جهانیشدن و کربنزدایی از عواملی هستند که فشار صعودی بر قیمتها را حفظ خواهند کرد.

در ابتدا، ممکن است دورهای پیش بیاید که بانک مرکزی اروپا در برابر فشار برای کاهش نرخ بهره مقاومت کند، زیرا میخواهد شواهد بیشتری از تثبیت رشد دستمزدها ببیند. اما در نهایت، با کاهش نرخ بهره از سوی فدرال رزرو و بروز علائم رکود در اقتصاد منطقه، ECB نیز مجبور است اقدام به کاهش نرخ بهره کند. بازارها نیز با اولین کاهش، شروع به قیمتگذاری کاهشهای بعدی میکنند که در واکنش اولیه تضعیف یورو را در پی خواهد داشت، اما متعاقباً با ترسیم چشمانداز رشد اقتصادی، شاهد مسیر معکوس خواهیم بود.